Die Handelslandschaft in Österreich befindet sich weiterhin in einem tiefgreifenden Transformationsprozess. Die von RegioData Research jährlich veröffentlichte Expansionsanalyse "Wer expandiert in Österreich?" (Siehe Infobox) untersucht mehr als 680 aktive Vertriebslinien und zeigt, wie stark sich Standortstrategien infolge veränderter Konsumgewohnheiten, steigenden Kostendrucks und neuer Geschäftsmodelle verschieben.

Das dabei entstandene Bild ist uneinheitlich, denn während einige Unternehmen ihr Netz an Filialen deutlich ausbauen, reduzieren andere ihre Präsenz spürbar oder ziehen sich vollständig aus bestimmten Märkten zurück.

Selbstbedienung und Discount als Wachstumstreiber

Ein zentrales Ergebnis der Untersuchung ist der anhaltende Bedeutungsgewinn standardisierter und effizienter Konzepte. Modelle mit reduzierten Personalkosten und automatisierten Abläufen entwickeln sich demnach zunehmend vom Spezialfall zum verbreiteten Standard. Selbstbedienungsläden, teilautomatisierte Gastronomie, SB-Bäckereien, Abholstationen sowie digitale Serviceangebote gewinnen an Relevanz.

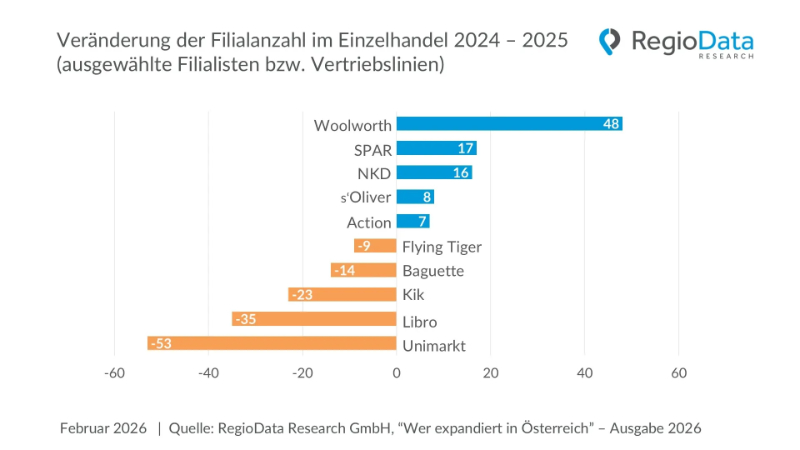

Besonders dynamisch zeigt sich das Non-Food-Discountsegment. Mehrere Anbieter setzen ihren Expansionskurs fort und profitieren von preisorientierter Nachfrage sowie klar strukturierten Standortkonzepten. Neue Filialen entstehen dabei nicht nur in urbanen Zentren, sondern verstärkt auch in kleineren Städten und Randlagen. Im Beobachtungszeitraum verzeichnete Woolworth einen Zuwachs von 48 Standorten. NKD expandierte um 16 Filialen, Action erhöhte sein Netz um sieben Standorte. Auch im Lebensmittelhandel ist Expansion sichtbar. Spar eröffnete netto 17 neue Standorte.

Zunehmende Marktkonzentration

Die RegioData Analyse zeigt, dass Wachstum vor allem bei großen Handelsgruppen stattfindet. Dabei verdichten kapitalstarke Unternehmen ihre Netze weiter und expandieren, während kleinere und mittlere Anbieter immer mehr Marktanteile verlieren. Im Speziellen im Lebensmittelhandel verstärken zusätzliche Filialen die bereits hohe Marktkonzentration. Parallel dazu beschleunigt der Rückzug kleinerer Ketten diesen Konzentrationsprozess zusätzlich.

Rückbau bei etablierten Formaten

Dem Wachstum einzelner Unternehmen steht ein deutlicher Filialabbau gegenüber. Klassische Non-Food-Formate, der Buch- und Medienhandel sowie regionale Lebensmittelkonzepte sind davon besonders betroffen. Im Untersuchungszeitraum reduzierte Unimarkt sein Filialnetz um 53 Standorte (LEADERSNET berichtete u.a. hier, hier und hier). Libro wiederum schloss 35 Geschäfte, KiK verzeichnete einen Rückgang von 23 Standorten, Flying Tiger reduzierte um neun Standorte. Die Bäckerei Baguette (MPreis) schloss 14 Standorte. Laut RegioData würden die Zahlen deutlich machen, dass sich nicht jedes bisher erfolgreiche Konzept unter den aktuellen Marktbedingungen behaupten kann. Austauschbare Angebote ohne klare Differenzierung geraten zunehmend unter Druck.

Veränderung der Filialzahl im Einzelhandel 2024 – 2025 (ausgewählte Filialisten bzw. Vertriebslinien © RegioData Research GmbH

Veränderung der Filialzahl im Einzelhandel 2024 – 2025 (ausgewählte Filialisten bzw. Vertriebslinien © RegioData Research GmbH

Nachlassende Dynamik bei Trendformaten

Die Analyse zeigt außerdem, dass neben strukturellen Verschiebungen auch eine Abschwächung bei kurzfristigen Trendkonzepten vorherrscht. Formate wie Bubble-Tea-Stores oder Food-Trend-Pop-ups, die in den vergangenen Jahren stark gewachsen waren, bauen ihre Netze wieder ab oder verschwinden vom Markt. Die Entwicklung verdeutlicht also, dass nicht jedes Trendmodell dauerhaft wirtschaftlich tragfähig ist.

Bekleidung, Schuhe und Möbel weiter unter Druck

Der Standortabbau fällt vor allem im Bekleidungs- und Schuhhandel aus. Das sind laut Studie die Branchen, die weiterhin zu den Verlierern bei der Standortentwicklung zählen. Auch bei Monolabel-Konzepten zeigt sich nach punktueller Expansion im Vorjahr nun eine Gegenbewegung mit vermehrten Schließungen. Im Möbelhandel bleibt die Expansion nach den Turbulenzen der vergangenen Jahre insgesamt zurückhaltend.

Gleichzeitig zeigt sich im preisorientierten Textilsegment ein differenziertes Bild. NKD etwa eröffnete 16 neue Filialen, s'Oliver baute sein Netz netto um acht Standorte aus. Damit würde deutlich, dass nicht allein das Segment, sondern vor allem Positionierung, Sortimentsstrategie und Standortqualität über Wachstum oder Rückzug entscheiden.

Polarisierung innerhalb vergleichbarer Konzepte

Auffällig ist, dass selbst Anbieter mit ähnlichem Sortiment und vergleichbarer Zielgruppe sehr unterschiedliche Entwicklungen verzeichnen. Während Unternehmen wie Woolworth, NKD oder s'Oliver expandieren, stehen dem deutliche Schließungen bei KiK, Libro oder Flying Tiger gegenüber. Die Analyse kommt zu dem Schluss, dass nicht das Konzept allein über Erfolg oder Misserfolg entscheidet, sondern Umsetzung, Kostenstruktur, Standortqualität und Markenstärke. Der Markt agiert selektiver und reduziert Spielräume für wenig profilierte Angebote.

www.regiodata.eu

Kommentar veröffentlichen