Das Austrian Credit Insurance Counsel (A.C.I.C.) ist eine Spezialmaklergesellschaft für Kreditversicherungen und wurde 2009 vom geschäftsführenden Gesellschafter Peter Androsch gegründet. Das Unternehmen erstellt regelmäßig Analysen zu Branchenentwicklungen und Insolvenzen. Am Dienstag präsentierte A.C.I.C. mit dem aktuellen "Sector Grade" sowie der "Insolvenzstatistik" für das vierte Quartal 2025 zwei zentrale Analysen, die zusammen ein umfassendes Bild der wirtschaftlichen Lage zeichnen sollen. Während der Sector Grade die Entwicklung von 18 Branchen in 27 Ländern abbildet, liefert die Insolvenzstatistik detaillierte Einblicke in die finanzielle Situation und Belastung von Unternehmen (siehe Infobox).

Erste Anzeichen einer Stabilisierung

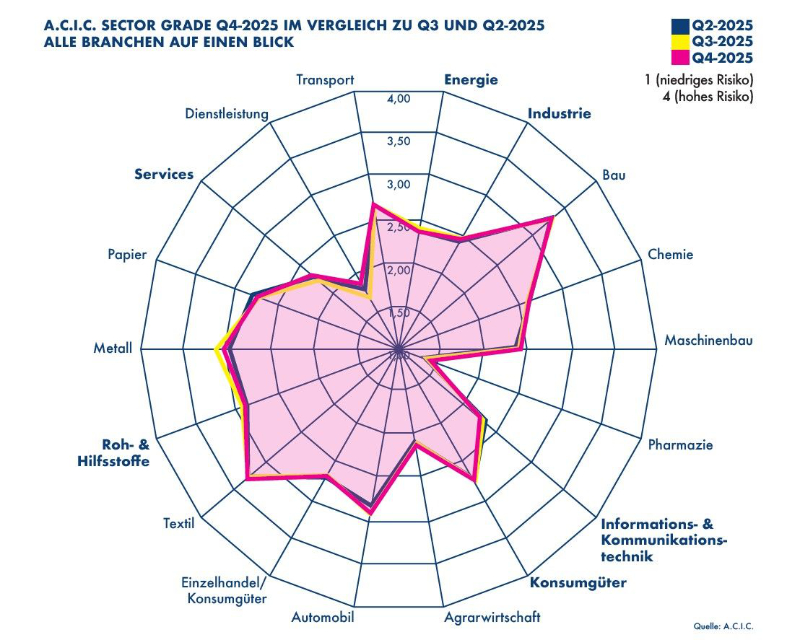

Im Sector Grade zeigt sich zuletzt eine vorsichtige Verbesserung. Ein Teil der Branchen wurde heraufgestuft, während sich andere verschlechterten, der Großteil jedoch stabil blieb.

A.C.I.C. Sector Grade Q4-2025 im Vergleich zu Q3 und Q2-2025 – Alle Branchen auf einen Blick © A.C.I.C.

A.C.I.C. Sector Grade Q4-2025 im Vergleich zu Q3 und Q2-2025 – Alle Branchen auf einen Blick © A.C.I.C.

Ein Blick auf die Detailgrafik zeigt, dass sich unter anderem Metall, Papier, Industrie und Transport leicht verbessern konnten, während etwa Bau, Roh- und Hilfsstoffe sowie die Textilbranche unter Druck standen. Insgesamt blieb der Großteil der Sektoren jedoch auf einem weitgehend stabilen Risikoniveau.

Positive Impulse in einzelnen Märkten

Auf regionaler Ebene zeigen sich insbesondere in Europa erste Fortschritte. Länder wie Spanien profitieren von einer robusten Entwicklung im Tourismus sowie von Investitionen in Digitalisierung und nachhaltige Transformation. Gleichzeitig zeigen sich in Deutschland und Italien vermehrt negative Entwicklungen in einzelnen Branchen. Auch außerhalb Europas werden etwa für Mexiko punktuell positive Impulse genannt. Insgesamt bleibt die Entwicklung regional unterschiedlich. Auch einzelne Industriebereiche, etwa Teile der Metallindustrie, konnten sich nach einer schwächeren Phase wieder leicht verbessern.

Metallindustrie zwischen Belastung und Transformation

Seit Mitte 2024 steht die Metallindustrie aufgrund sinkender Nachfrage aus China und einer deutlichen Abkühlung der Bauindustrie unter Druck. Zusätzliche Belastung bringen die im Jahr 2025 eingeführten US-Zölle. Die Entscheidung des Obersten US-Gerichts im Februar 2026, wonach Teile dieser Zölle rechtswidrig sind, sowie der seit 24. Februar 2026 geltende 10-Prozent-Importzuschlag, betreffen jedoch nicht die Abgaben auf Aluminium- und Stahlimporte, diese bleiben laut Analyse weiterhin auf hohem Niveau. Gleichzeitig zeigen sich erste Stabilisierungstendenzen: Teile der Metallindustrie konnten sich nach einer schwächeren Phase wieder leicht verbessern.

Bedeutung der grünen Transformation

Langfristige Impulse kommen aus der grünen Transformation. Die steigende Nachfrage nach Elektrofahrzeugen und erneuerbarer Energie erhöht die Bedeutung der Metallindustrie für zentrale Zukunftsbranchen. Gleichzeitig rückt die Reduktion des CO₂-Fußabdrucks stärker in den Fokus, wodurch strombasierte Produktionsprozesse an Bedeutung gewinnen.

Europa verfügt in diesem Zusammenhang über strukturelle Vorteile, insbesondere durch den Zugang zu erneuerbaren Energiequellen und entsprechende Förderprogramme, so A.C.I.C. Dadurch entsteht eine wechselseitige Dynamik zwischen Energie- und Metallindustrie: Fortschritte in der nachhaltigen Energieproduktion erleichtern die Dekarbonisierung der Metallindustrie, während gleichzeitig die Nachfrage nach metallbasierten Technologien im Zuge der Transformation steigt.

Heterogene Entwicklung bleibt bestehen

Trotz dieser positiven Signale bleibt die Entwicklung uneinheitlich. Während einige Branchen von stabilerer Nachfrage und Anpassungsprozessen profitieren, stehen andere weiterhin unter Druck. Besonders energieintensive und kostenbelastete Sektoren sehen sich weiterhin mit schwierigen Rahmenbedingungen konfrontiert.

Moderater Anstieg der Insolvenzen im vierten Quartal

Parallel dazu zeigt die Insolvenzstatistik im vierten Quartal 2025 einen erneuten Anstieg der Unternehmensinsolvenzen im Vergleich zum Vorquartal. Damit wurde die zuvor beobachtete Abschwächung vorübergehend unterbrochen.

Im Vergleich zu den Jahren 2023 und 2024 fällt die Entwicklung jedoch moderater aus. Nach teils deutlichen Zuwächsen in den Vorjahren hat sich die Dynamik laut Analyse spürbar abgeschwächt, und die Entwicklung bewegt sich zunehmend in Richtung einer Seitwärtsbewegung.

Anhaltender Druck auf Unternehmen

Die weiterhin erhöhte Insolvenzbelastung ist auf mehrere Faktoren zurückzuführen. Dazu zählen gestiegene Finanzierungskosten, eine verhaltene Investitionstätigkeit sowie strukturelle Veränderungen im Nachfrageverhalten. Besonders kleine und mittelständische Unternehmen sind von diesen Belastungen betroffen, so die Expert:innen von A.C.I.C.

Stabilisierung auf erhöhtem Niveau

Insgesamt zeigt sich, dass die Zahl der Insolvenzen auf einem erhöhten Niveau bleibt, auch wenn die Dynamik zuletzt nachgelassen hat. Das Jahr 2025 zählt damit weiterhin zu den Jahren mit hoher Insolvenzbelastung, bei gleichzeitig erkennbarer Stabilisierung.

Spannungsfeld zwischen Erholung und Risiko

Die Kombination aus verbesserten Branchenbewertungen und weiterhin erhöhter Insolvenzentwicklung verdeutlicht das aktuelle wirtschaftliche Spannungsfeld. Während sich die Rahmenbedingungen in einzelnen Bereichen stabilisieren, bleibt die finanzielle Situation vieler Unternehmen angespannt.

Vorsichtig positiver Ausblick

Für die kommenden Monate wird von den Expert:innen des Austrian Credit Insurance Counsel mit einer weiteren leichten Verbesserung in einzelnen Branchen gerechnet. Gleichzeitig dürfte das Insolvenzgeschehen vorerst auf erhöhtem Niveau bleiben. Die wirtschaftliche Entwicklung bleibt damit von einer Balance zwischen Stabilisierung und bestehenden Risiken geprägt.

www.acic.at

Kommentar veröffentlichen