Nach einer längeren Schwächephase zeigten sich in Österreich in der zweiten Jahreshälfte 2025 erste Anzeichen einer wirtschaftlichen Stabilisierung: Während vor allem die inländische Nachfrage und konsumnahe Dienstleistungsbereiche wie Handel und Tourismus zur Belebung beitrugen, blieb die Entwicklung in exportorientierten Industriezweigen und der Bauwirtschaft weiterhin gedämpft. Gründe dafür liegen unter anderem in zunehmenden internationalen Handelshemmnissen und einer nachlassenden Wettbewerbsfähigkeit auf wichtigen Auslandsmärkten, wie der aktuelle UniCredit Bank Austria Branchenüberblick festhält.

Österreich auf vorsichtigem Erholungspfad

"Nach zwei Jahren in Folge mit BIP-Rückgängen sorgte vor allem der Dienstleistungssektor im Jahr 2025 für ein Ende der Rezession und einen leichten Anstieg der österreichischen Wirtschaftsleistung um 0,5 Prozent. Auch die Industrie konnte im Gesamtjahr bei sehr unterschiedlichen Branchentrends insgesamt positiv zum Ergebnis beitragen, während die Bauleistung erneut hinter dem Jahr davor zurückblieb", erklärt UniCredit Bank Austria Chefökonom Stefan Bruckbauer.

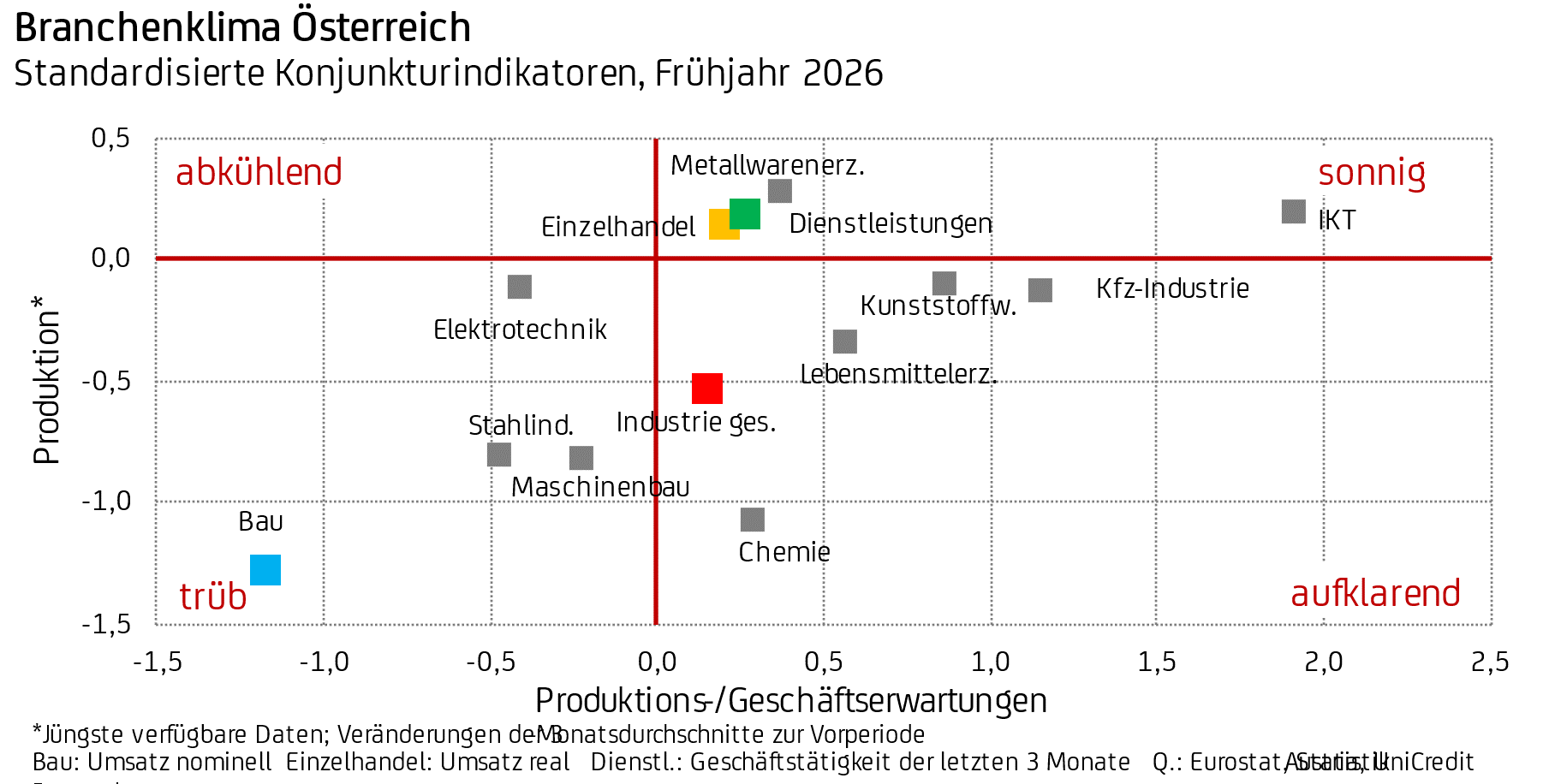

UniCredit Bank Austria Ökonom Walter Pudschedl sieht die heimische Wirtschaft zu Jahresbeginn 2026 insgesamt auf einem vorsichtigen Erholungspfad. Zwar haben sich die Erwartungen der Unternehmen hinsichtlich Produktion und Nachfrage zuletzt verbessert, doch bleibt die Stimmung im Produktionssektor weiterhin unter dem langjährigen Durchschnitt. Deutlich zuversichtlicher zeigt sich hingegen der Dienstleistungsbereich, in dem der Optimismus mittlerweile überwiegt. "Die aktuellen Umfragewerte kündigen für die kommenden Monate eine Fortsetzung des Erholungskurses der heimischen Wirtschaft an, wenn auch das Tempo vorerst weiter bescheiden ausfallen dürfte. Das Branchenklima hat sich generell verbessert und ist in vielen Branchen bereits sonnig oder aufklarend. Insbesondere der Dienstleistungssektor und auch der Handel unterstützen die Erholung, begünstigt durch die deutlich niedrigere Inflation sowie die gelockerte Geldpolitik, was auch der weiteren Stabilisierung in der Industrie zuträglich ist, während am Bau die Lage dagegen dennoch trüb bleibt", so Pudschedl, und ergänzt: "An der verhaltenen Konjunkturentwicklung wird sich zumindest in den ersten Monaten 2026 nichts ändern, aber die Erholung gewinnt an Stabilität und sollte im weiteren Jahresverlauf auch besser in Schwung kommen. Wir gehen von einem Wirtschaftswachstum von 1,0 Prozent für 2026 aus."

© UniCredit Bank Austria

© UniCredit Bank Austria

Pessimismus in der Industrie nimmt ab

Trotz eines herausfordernden wirtschaftlichen Umfelds konnte die heimische Industrie ihre reale Produktion im Jahr 2025 insgesamt um 3,1 Prozent steigern. Allerdings verlor die Dynamik gegen Jahresende spürbar an Schwung, was vor allem auf die anhaltend schwache globale Nachfrage und die gedämpfte Investitionsbereitschaft zurückzuführen ist. Dennoch gelang es einzelnen Branchen, deutliche Zuwächse zu erzielen: Besonders die Pharmaindustrie, die chemische Produktion, die Metallverarbeitung sowie die Holzindustrie entwickelten sich überdurchschnittlich positiv. Auch die KFZ-Erzeugung konnte dank einer stärkeren Entwicklung zum Jahresende noch ein leichtes Plus verzeichnen. Demgegenüber mussten der sonstige Fahrzeugbau und die Papierindustrie spürbare Rückgänge hinnehmen. Der Maschinenbau, eine der zentralen Leitbranchen Österreichs, verzeichnete sogar bereits das zweite Jahr in Folge deutliche Produktionsverluste.

"Die Stimmung im Sektor hat sich zu Beginn des Jahres weiter verbessert, gefördert von einem stabileren Exportumfeld. Obwohl die Auftragslage von den Unternehmen als sehr schwach bezeichnet wird, haben sich die Produktionserwartungen erhöht. Der Pessimismus in der Industrie nimmt ab, die Konjunkturlage klart in einigen Branchen bereits auf", erläutert Pudschedl und fügt hinzu: "Die österreichische Industrie sollte in den kommenden Monaten einen stabileren Erholungskurs beschreiten können. Das Tempo wird moderat bleiben, aber mehr Branchen erreichen. Aufgrund der Risiken im Export sind konjunkturunsensible Bereiche wie die Nahrungsmittelerzeugung im Vorteil, während die globalen Herausforderungen unter anderem die Stahlindustrie, die KFZ-Herstellung und die Pharmaindustrie in den kommenden Monaten belasten dürften."

Bauwirtschaft weiter in der Krise

Nach einer zwischenzeitlichen Stabilisierung hat sich der Produktionsrückgang im Bauwesen gegen Ende des Jahres 2025 erneut verstärkt, sodass im Gesamtjahr ein reales Minus von 1,9 Prozent zu verzeichnen war. Dabei entwickelte sich der Sektor sehr uneinheitlich: Während die Bauleistung im Hochbau im Jahresdurchschnitt um 11,5 Prozent zurückging und sich der Abwärtstrend zum Jahresende sogar beschleunigte, konnte der Tiefbau mit einem realen Plus von 14 Prozent deutlich zulegen. In den vorbereitenden Baustellenarbeiten, Bauinstallationen und Ausbaugewerben wurde hingegen ein Rückgang von zwei Prozent registriert.

Zum Jahreswechsel hin verschlechterten sich die Aussichten erneut, da sich die Auftragslage in allen Teilbereichen weiter eintrübte. Insbesondere im Tiefbau dürfte die Situation aufgrund begrenzter öffentlicher Budgets angespannt bleiben. Gleichzeitig deutet die steigende Zahl an Baubewilligungen darauf hin, dass sich zumindest einzelne Segmente des Hochbaus künftig wieder erholen könnten.

Auch am Arbeitsmarkt zeigt sich die angespannte Lage: Die saisonbereinigte Arbeitslosenquote in der Bauwirtschaft kletterte zu Beginn des Jahres 2026 auf nahezu 10 Prozent. Dennoch sehen mehr als 20 Prozent der Betriebe den Fachkräftemangel weiterhin als Hemmnis für ihre Produktion. Als größtes Problem wird jedoch nach wie vor der Mangel an Aufträgen genannt, der von rund einem Viertel der Unternehmen als zentrales Hindernis bewertet wird. Nachdem sich die Situation in der zweiten Jahreshälfte 2025 auf niedrigem Niveau stabilisiert hatte, trübten sich die Erwartungen rund um den Jahreswechsel erneut ein. Entsprechend gingen auch die Beschäftigungs- und Preiserwartungen in der Branche zurück.

"Die Flaute am Bau, verursacht durch die Schwäche im Hochbau, setzt sich vorerst noch fort. Während die Lage im Tiefbau bedingt durch beschränkte finanzielle Mittel der öffentlichen Hand in den kommenden Monaten herausfordernder wird, lässt die gestiegene Dynamik bei Baubewilligungen und Finanzierungen zumindest in Teilen des Hochbaus, vor allem im Wohnungsbau, eine Konjunkturverbesserung erwarten. Die Wachstumsaussichten bleiben aber für 2026 überschaubar", meint Pudschedl.

Dienstleistungssektor behauptete sich trotz hoher Inflation

Im Jahr 2025 zeigte sich der Dienstleistungssektor insgesamt stabil und behauptete sich trotz der weiterhin hohen Inflation und der damit verbundenen Kaufkraftverluste in der zweiten Jahreshälfte auf einem moderaten Niveau. Die Entwicklung verlief jedoch je nach Branche unterschiedlich. Zuwächse bei der Wertschöpfung konnten insbesondere im Handel, in der Gastronomie und Hotellerie, im Finanzsektor sowie in konsumnahen Dienstleistungen verzeichnet werden. Auch die öffentliche Verwaltung trug positiv zur Gesamtentwicklung bei. Rückgänge gab es hingegen in stärker produktionsbezogenen Dienstleistungsbereichen, darunter zahlreiche wirtschaftsnahe Dienstleistungen, wissenschaftlich-technische Tätigkeiten sowie der Transportsektor.

"Das Branchenklima hat sich zu Jahresbeginn 2026 weiter aufgehellt und wird von den Unternehmern besser als im Euroraum eingeschätzt. Die Nachfrageerwartungen liegen seit einigen Monaten über dem langjährigen Durchschnitt. Der starke Inflationsrückgang zu Jahresbeginn und die Stabilisierung der Lage am Arbeitsmarkt sollten zu einer Verringerung der hohen Sparneigung führen und für 2026 verbesserte Rahmenbedingungen für die Entwicklung der Dienstleistungsbranchen bieten. Der Dienstleistungssektor wird so die tragende Komponente des höheren Wirtschaftswachstums im laufenden Jahr 2026 sein", führt Pudschedl aus.

Handel mit sonnigem Branchenklima

Im Einzelhandel – ohne Tankstellen und den KFZ-Bereich – verlor die Umsatzentwicklung in der zweiten Jahreshälfte 2025 spürbar an Dynamik, was vor allem auf die gestiegene Inflation zurückzuführen ist. Dank eines robusten Weihnachtsgeschäfts konnte dennoch ein nomineller Umsatzzuwachs von 2,9 Prozent erzielt werden. Preisbereinigt entsprach dies jedoch lediglich einem Plus von 0,7 Prozent und lag damit leicht unter dem realen Wachstum von 0,9 Prozent im Jahr 2024. Deutlich positiver entwickelte sich hingegen der KFZ-Handel, einschließlich der Werkstätten. In diesem Segment setzte sich in der zweiten Jahreshälfte ein klarer Aufwärtstrend durch, sodass die Umsätze im Gesamtjahr nominell um mehr als sechs Prozent und real um über drei Prozent zulegten. Maßgeblich dafür war vor allem die starke Nachfrage nach Fahrzeugen: Insgesamt wurden im Jahr 2025 knapp 285.000 Neuwagen neu zugelassen, was einem Anstieg von 12,3 Prozent gegenüber dem Vorjahr entspricht.

"Die Geschäftserwartungen im Einzelhandel haben sich nach einer Abschwächung zum Jahresende mit Beginn 2026 wieder verbessert und auch im KFZ-Handel hat sich die Stimmung aufgehellt. In beiden Handelssparten besteht nun leichter Optimismus", meint Pudschedl und ergänzt abschließend: "In den kommenden Monaten erwarten wir ein moderates Wachstum im Einzelhandel, das im Jahresverlauf dank Inflationsrückgang und leichten Reallohnzuwächsen etwas an Dynamik zulegen sollte. Für den KFZ-Handel erwarten wir sogar eine überdurchschnittlich gute Geschäftsentwicklung. Die hohe Dynamik im Neuwagengeschäft, das im Jänner 2026 mit einem Plus von 12,1 Prozent im Jahresvergleich exzellent ins Jahr startete, sowie ein stabiler Gebrauchtwagenmarkt unterstützen den positiven Ausblick bei allerdings nachlassenden Preiserwartungen."

www.bankaustria.at

>

>

>

>

Kommentar veröffentlichen