Die geplante Bewertung von rund 14 Milliarden US-Dollar liegt weit entfernt vom Höhenflug des Jahres 2021, als Investor:innen den Konzern mit 45,6 Milliarden US-Dollar taxierten – mehr als manche europäische Großbank. Zwischenzeitlich war der Wert gar auf 6,7 Milliarden abgestürzt. Nun will Klarna mit einem disziplinierteren Geschäftsmodell wieder Vertrauen gewinnen.

Unterstützt von Investoren wie Sequoia Capital und Silver Lake strebt das Unternehmen noch heuer ein US-Listing an – eines der größten europäischen Tech-IPOs seit Jahren. Dass dieser Schritt ausgerechnet jetzt erfolgt, ist kein Zufall: Der Fintech-Sektor, einst das Sinnbild grenzenlosen Wachstums, steht heute sinnbildlich für eine Branche, die gelernt hat, mit Zinsen, Regulierung und Realität umzugehen.

1. Das Ende des billigen Geldes

Kaum ein Faktor hat die Tech-Welt so auf den Boden geholt wie das abrupte Ende der Nullzins-Ära. Als die US-Notenbank Fed 2022 die Zinsen im Rekordtempo anhob, war das für viele Wachstumsfirmen ein Schock. Geschäftsmodelle, die auf billigem Kapital beruhten, verloren plötzlich ihre Grundlage.

Klarna, das sein BNPL-Modell über externe Finanzierungen stützte, spürte die Zinswende besonders stark. Höhere Refinanzierungskosten schmälerten die Margen, während Investor:innen begannen, Profitabilität über Wachstum zu stellen. Der Effekt war branchenweit spürbar: Laut dem Datenanbieter CB Insights verloren europäische Fintechs zwischen 2021 und 2023 im Schnitt über 60 Prozent ihres Marktwerts. Auch Branchengrößen wie Affirm (USA) oder Zip Co (Australien) erlebten Kursverluste von teils über 80 Prozent.

In einer Welt steigender Zinsen zählt nicht mehr, wie schnell ein Unternehmen wächst, sondern ob es überhaupt Geld verdient. Das ist der Paradigmenwechsel, dem sich auch Klarna beugen musste.

2. Konsum im Rückwärtsgang

Der zweite Schlag kam von den Konsument:innen. Während der Pandemie war BNPL ein Boom-Geschäft: Junge Kund:innen nutzten Ratenzahlungen, um Onlinekäufe flexibel zu finanzieren. Doch die Konjunktur kippte, und mit ihr das Kaufverhalten.

In den USA, Klarnas wichtigstem Wachstumsmarkt, zeigt sich der Wandel besonders deutlich. Laut Daten des US Bureau of Economic Analysis ging das reale Konsumwachstum 2024 um 1,1 Prozentpunkte zurück – der stärkste Rückgang seit über einem Jahrzehnt. Gleichzeitig stiegen die Preise für alltägliche Güter erneut an.

Der Effekt: Immer mehr Haushalte nutzen BNPL-Dienste nicht für Luxusartikel, sondern für den täglichen Einkauf. Eine Studie von LendingTree zeigt, dass ein Viertel der US-Erwachsenen 2025 BNPL-Zahlungen für Lebensmittel oder Haushaltswaren nutzte – ein deutlicher Anstieg gegenüber 14 Prozent im Vorjahr.

Diese Entwicklung ist zweischneidig: Einerseits erhöht sie die Nutzung, andererseits steigt das Ausfallsrisiko, wenn Konsument:innen Ratenzahlungen nicht mehr bedienen können. Für Anbieter wie Klarna bedeutet das: Wachstum ja – aber nur, wenn das Risikomanagement hält.

3. Regulierung auf dem Vormarsch

Was einst als Innovation gefeiert wurde, ist inzwischen ein Fall für die Aufsichtsbehörden. In den USA nahm die Consumer Financial Protection Bureau (CFPB) BNPL-Anbieter bereits ins Visier. Der Verdacht: Intransparente Bedingungen und übermäßige Verschuldung einkommensschwacher Verbraucher:innen.

Auch in Europa wächst der Druck. Die EU-Kommission arbeitet an einer Aktualisierung der Verbraucherkreditrichtlinie, die künftig auch BNPL-Angebote erfassen soll. Das würde Klarna und Co. verpflichten, Bonitätsprüfungen durchzuführen – ein Schritt, der zusätzliche Kosten, aber auch mehr Vertrauen bringen könnte.

In Österreich prüft die Finanzmarktaufsicht (FMA) bereits, wie BNPL-Modelle rechtlich einzuordnen sind. Laut einer Studie der Oesterreichischen Nationalbank (OeNB) nutzten 2024 rund zwölf Prozent der österreichischen Online-Käufer:innen BNPL-Angebote – Tendenz steigend, insbesondere unter 30-Jährigen. Die Branche steht damit an einem Scheideweg: Mehr Regulierung könnte kurzfristig Wachstum bremsen, langfristig aber die Akzeptanz und Stabilität stärken.

Kennzahl und Wert © LEADERSNET

Kennzahl und Wert © LEADERSNET

Neustart unter härteren Spielregeln

Klarna hat auf die Krise reagiert. Das Unternehmen baute tausende Stellen ab, senkte die Marketingausgaben und verlagerte den Fokus von Expansion auf Effizienz. Neu ist auch die Strategie, Werbedienste und Vergleichsfunktionen in die App zu integrieren – ein Schritt hin zu einer breiteren Plattformökonomie.

Laut Unternehmensangaben sank der operative Verlust 2023 um mehr als 40 Prozent, in den USA wurde erstmals eine positive Transaktionsmarge erzielt. Analyst:innen von Bloomberg Intelligence erwarten, dass Klarna 2025 erstmals wieder ein positives Ergebnis vorweisen könnte – ein Meilenstein nach sieben verlustreichen Jahren.

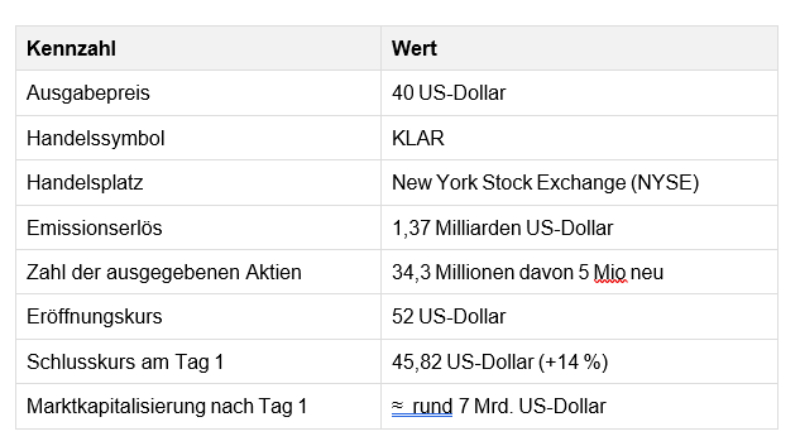

Im September 2025 ging Klarna erfolgreich an die New Yorker Börse (NYSE) – unter dem Tickersymbol KLAR. Beim Börsengang wurden rund 34,3 Millionen Aktien zu je 40 US-Dollar ausgegeben – deutlich oberhalb der ursprünglich geplanten Spanne von 35 bis 37 Dollar. Der Emissionserlös belief sich auf rund 1,37 Milliarden US-Dollar, wobei ein Großteil der Aktien von bestehenden Investor:innen verkauft wurde und nur etwa fünf Millionen neue Papiere direkt von Klarna ausgegeben wurden.

Der Markt startete optimistisch: Nachdem die Aktie bei 40 US-Dollar den Handel aufnahm, kletterte sie teils auf über 50 US-Dollar und schloss schließlich bei etwa 45,82 US-Dollar – ein Tagesplus von über 14 Prozent. Damit erreichte Klarna eine Bewertungsmarke von rund 15,1 Milliarden US-Dollar.

Für einige Altinvestor:innen war der Börsengang ein lukrativer Ausstieg: So steigerte etwa Sequoia Capital seinen Einsatz laut Bloomberg-Berechnungen um das Mehrfache – Berichten zufolge betrug der Gewinn in diesem Rahmen 2,7 Milliarden US-Dollar. Gleichzeitig machte der Börsengang mehr als 40 Mitarbeitende zu Millionär:innen, weil sie Anteile hielten und von der Kursentwicklung profitierten.

Diese Emission markiert einen Wendepunkt in der europäischen Fintech-Szene – nicht nur, weil Klarna wieder Zugang zum öffentlichen Kapitalmarkt gefunden hat, sondern weil sie zeigt, dass Investor:innen trotz der Turbulenzen der letzten Jahre bereit sind, in reife digitale Zahlungsplattformen mit klaren Wachstumsperspektiven zu investieren.

www.strategy-plan.at

www.tkafunds.com

Disclaimer: Diese Inhalte dienen ausschließlich allgemeinen Informationszwecken und richten sich an bestehende und potenzielle Kund:innen. Sie stellen weder Anlageberatung noch eine Anlageempfehlung oder Finanzanalyse im Sinne des Wertpapieraufsichtsgesetzes (WAG 2018) dar und ersetzen keine individuelle Beratung. Es erfolgt keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten. Kapitalmarktanlagen sind mit Risiken (bis hin zum Totalverlust) verbunden. Die Informationen wurden sorgfältig erstellt; Gewähr für Richtigkeit, Vollständigkeit und Aktualität wird nicht übernommen. Externe Links dienen nur Informationszwecken; für deren Inhalte wird keine Haftung übernommen.

>

>

Kommentar veröffentlichen