Der Höhenflug von Spar beschleunigte sich zum Jahresende noch einmal massiv. Während die Salzburger schon über weite Strecken des Jahres Marktanteile gewinnen konnten, setzte der Dezember 2025 ein Ausrufezeichen, das selbst in einer traditionell stabilen Branche Seltenheitswert hatte. KEYaccount/LEADERSNET wurden die finalen NielsenIQ-Zahlen für den Einzelmonat Dezember sowie für das Gesamtjahr 2025 zugespielt. Sie lassen wenig Interpretationsspielraum.

Ungewöhnliches Dezember-Plus

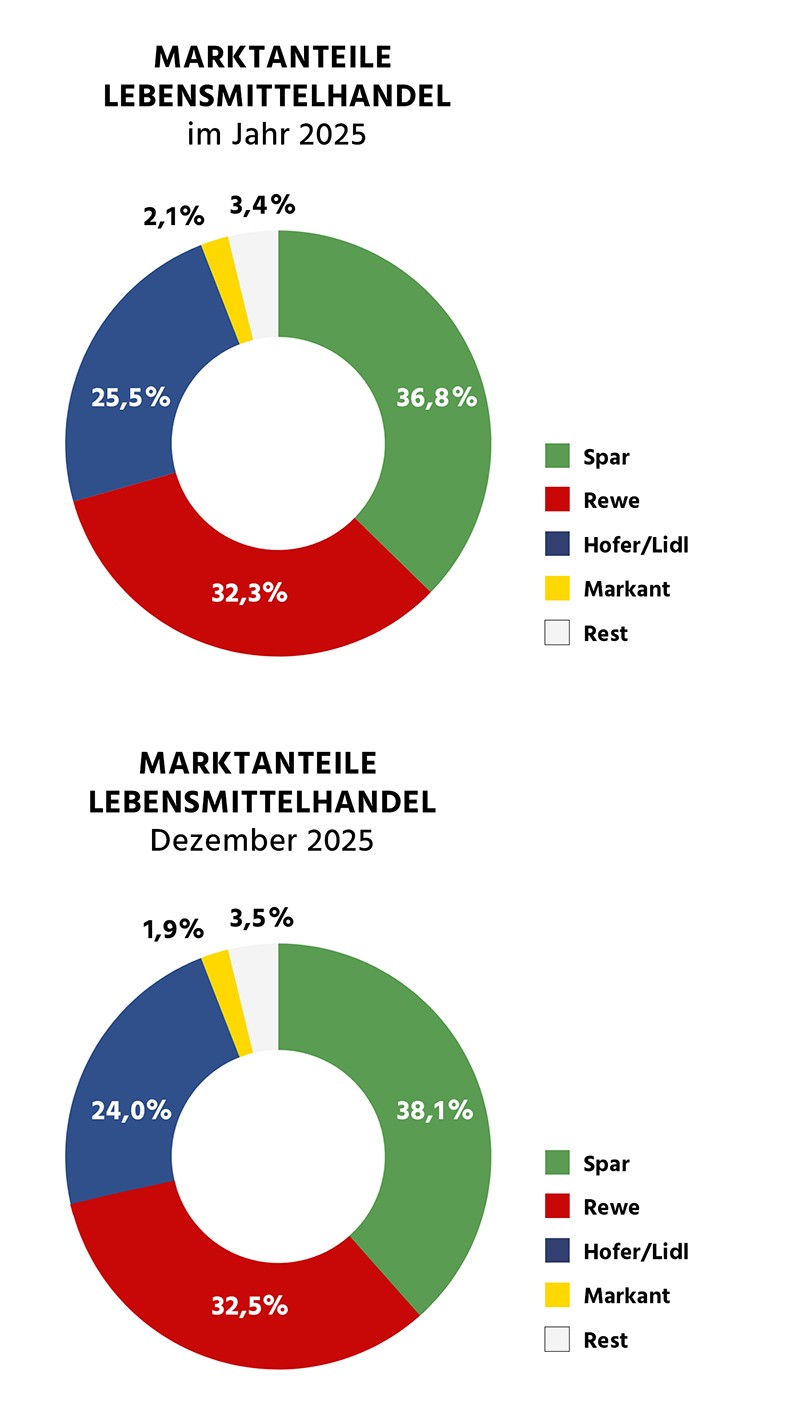

Im Dezember 2025 erreichte Spar einen Marktanteil von 38,1 Prozent. Gegenüber dem Vorjahresmonat bedeutete das ein Plus von 1,1 Prozentpunkten. Rewe, die Nummer zwei im Markt, musste im selben Zeitraum einen empfindlichen Rückschlag hinnehmen. Der Marktanteil sank von 33,4 auf 32,5 Prozent, ein Minus von 0,9 Prozentpunkten. Damit öffnete sich im Weihnachtsmonat eine Lücke von 5,6 Prozentpunkten zwischen Marktführer und erstem Verfolger. Solche Verschiebungen sind im Lebensmitteleinzelhandel höchst ungewöhnlich. Nicht zuletzt deshalb, weil der Dezember dank des Weihnachtsgeschäfts traditionell der umsatzstärkste Monat des Jahres ist.

Diskonter legten im Dezember nur leicht zu

Bei den Diskontern zeigte sich im Dezember ein weitgehend stabiles Bild. Hofer und Lidl, die von NielsenIQ weiterhin gemeinsam ausgewiesen wurden, kamen im Dezember 2025 auf einen Marktanteil von 24,0 Prozent. Das entsprach einem leichten Plus von 0,1 Prozentpunkten gegenüber Dezember 2024. Im Vergleich zu Spar fiel die Dynamik damit deutlich geringer aus. Allerdings galt es zu berücksichtigen, dass sich die Diskonter im Weihnachtsgeschäft aufgrund ihrer deutlich geringeren Sortimentstiefe traditionell schwerer tun als die Vollsortimenter. Die Zahlen für Penny, den dritten großen Diskonter am heimischen Markt, werden in den Rewe-Zahlen abgebildet.

Die kleineren Marktsegmente blieben im Dezember klar unter Druck. Auch weil das Aus von Unimarkt zu diesem Zeitpunkt längst bekannt war, rutschte die Kategorie Markant auf einen Marktanteil von nur noch 1,9 Prozent ab, nach 2,2 Prozent im Vorjahr. Der restliche Lebensmitteleinzelhandel, in dem NielsenIQ im Wesentlichen die Tiroler Kette MPreis ausweist, hielt sich mit 3,5 Prozent stabil.

Jahresbilanz bestätigt den Trend

Auch die Gesamtjahreszahlen für 2025 unterstrichen die Verschiebungen im Markt. Spar kam im Gesamtjahr auf einen Marktanteil von 36,8 Prozent. Gegenüber 2024 entsprach das einem Zuwachs von 0,7 Prozentpunkten. Rewe verlor hingegen 0,6 Prozentpunkte und landete bei 32,3 Prozent. Der Abstand zwischen den beiden größten Handelsgruppen wuchs damit auf 4,5 Prozentpunkte an.

Auffällig war der unterschiedliche Verlauf im Jahresverlauf bei der Nummer zwei im Markt. Während Rewe im ersten Halbjahr noch relativ stark performt hatte, geriet die Entwicklung in der zweiten Jahreshälfte unter Druck. Anfang Juli kündigte Billa an, die "Minus-25-Prozent-Pickerl" künftig ausschließlich für Mitglieder des Jö Bonus Clubs freizuschalten und deren Nutzung zu begrenzen. Die Maßnahme stieß auf anhaltende Kritik und wurde am 25. September wieder zurückgenommen. Die Kontroverse war womöglich nicht die einzige Ursache, spielte laut Branchenbeobachter:innen in den Marktanteilszahlen der zweiten Jahreshälfte jedoch eine entscheidende Rolle.

Hofer und Lidl konnten im Jahresverlauf erneut zulegen. Gemeinsam erreichten sie 25,5 Prozent. Das entspricht einem Plus von 0,3 Prozentpunkten gegenüber dem Vorjahr. Die Kategorie Markant setzte auf Grund des Unimarkt-Aus ihren Abwärtstrend fort und fiel von 2,4 auf 2,1 Prozent. Der restliche LEH verlor leicht und kam auf 3,4 Prozent.

Druck auf die kleineren Anbieter nahm weiter zu

Die Zahlen bestätigten einen Trend, der die Branche seit Jahren begleitete und 2025 weiter an Schärfe gewann. Während Spar seine Marktführerschaft weiter ausbauen konnte und auch die Diskonter Marktanteile gewannen, gerieten kleinere Handelsformate zunehmend unter Druck. Mit dem Ende von Unimarkt und der fortschreitenden Konsolidierung verschoben sich Marktanteile weiter zugunsten der Großen.

Was passiert 2026?

Der außergewöhnlich starke Dezember beschleunigte diesen Prozess sichtbar. Für das Jahr 2026 stellen sich damit zwei zentrale Fragen: War der Dezember nur ein Ausreißer oder der Vorbote einer weiteren deutlichen Marktverschiebung zugunsten von Spar? Oder wird es Rewe gelingen, zurückzuschlagen und die zuletzt verlorenen Marktanteile wieder zurückzuerobern? Auf alle Fälle bleibt es spannend, auch weil sich Spar mit 23 und Rewe mit 20 Unimarkt-Standorten verstärkt haben. (KEYaccount/LEADERSNET berichtete hier und hier). Wir bleiben auf alle Fälle dran und werden die Branche auch heuer mit exklusiven Marktdaten versorgen.

www.spar.at

www.rewe-group.at

www.hofer.at

www.lidl.at

www.mpreis.at

>

>

Markant = Nah & Frisch hat insgesamt (= alle Handelshäuser: Kastner, Kiennast, Unigruppe) gerademal 1,5% Marktanteil am Umsatz in Österreich.

Unimarkt steuerte den Rest auf eben 2,1% bei.

Löst sich Unimarkt auf, was unmittelbar bevorsteht, dann wird Markant Ende 2026 bei max. 1,3 - 1,5% landen.

M-Preis wird in Tirol noch weiter durch SPAR unter Druck kommen.

Die Zeit der kleinen Handelshäuser geht zu ENDE...

Kommentar veröffentlichen