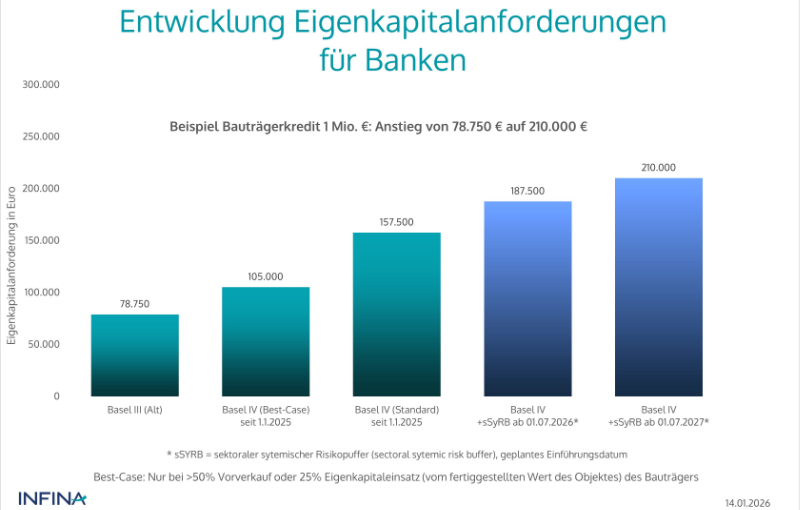

Entwicklung Eigenkapitalanforderungen für Banken © Infina

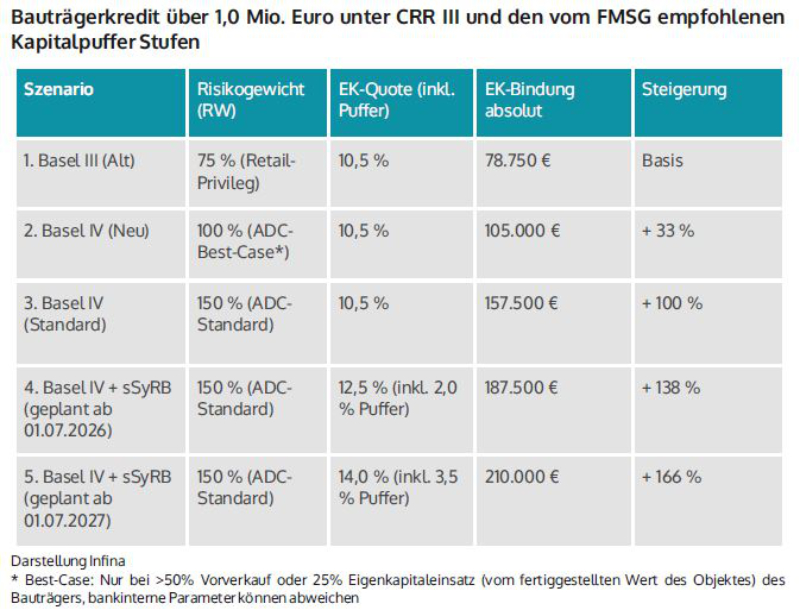

Entwicklung Eigenkapitalanforderungen für Banken © Infina Baukredit über 1,0 Millionen Euro unter CRR III und den vom FMSG empfohlenen Kapitalpuffer Stufen © Infina

Baukredit über 1,0 Millionen Euro unter CRR III und den vom FMSG empfohlenen Kapitalpuffer Stufen © Infina

Fotos & Video vom WKNÖ Neujahrsempfang 2026

"Viele Betriebe kämpfen nicht um Wachstum, sondern um Stabilität und Planbarkeit"

|

13.01.2026

Beim Neujahrsempfang der Wirtschaftskammer Niederösterreich standen Reformbedarf, Wettbewerbsfähigkeit und vorsichtiger Optimismus im Mittelpunkt. LEADERSNET.tv fragte bei Vertreter:innen aus Wirtschaft und Politik nach, wie Wege aus der Belastungsphase aussehen können und welche Erwartungen sie für 2026 haben.

Fotos der Studienpräsentation

Vertrauen in staatliche Pensionen weiter im Sinkflug

|

13.01.2026

Rund vier von zehn Österreicher:innen befürchten, später einmal von Altersarmut betroffen zu sein. Dementsprechend setzen immer mehr Menschen bei ihrer Zukunftsplanung auf Eigeninitiative. Besonders neue Formen der Vorsorge gewinnen dabei an Bedeutung.

Fotos und Video vom Neujahrsempfang

Der Senat der Wirtschaft setzt auf Verantwortung statt Stillstand

|

13.01.2026

Beim Neujahrsempfang in den Festsälen der Universität Wien diskutierten mehr als 300 Vertreter:innen aus Wirtschaft, Politik und Medien über Haltung und die Notwendigkeit, eingefahrene Denkmuster zu hinterfragen. LEADERSNET.tv bat die anwesenden Entscheidungsträger:innen um ihre Einschätzung, wie persönliche Verantwortung auch dann übernommen werden kann, wenn politische Prozesse ins Stocken geraten.

Fotos vom ersten Clubabend 2026

MCÖ stellte Jahresauftakt ins Zeichen internationaler Marketingstrategien

|

13.01.2026

Rund 120 Gäste folgten der Einladung ins Village Cinema Wien Mitte, ließen das vergangene Jahr unter dem Motto "Best of Marketing 2025" Revue passieren und informierten sich über die aktuellen Entwicklungen der Branche.

Kommentar veröffentlichen