Der Kreditschutzverband von 1870 (KSV1870) hat die eröffneten Schuldenregulierungsverfahren des Jahres 2025 österreichweit analysiert. Die aktuelle Auswertung beleuchtet zentrale Entwicklungen bei Fallzahlen, Schuldenhöhe, Altersstruktur und geschlechtsspezifischen Unterschieden. Dabei zeigt sich, dass die Anzahl der Verfahren leicht rückläufig, die durchschnittliche Verschuldung pro Kopf aber deutlich angestiegen ist. Zudem treten markante Differenzen zwischen Männern und Frauen sowie zwischen einzelnen Altersgruppen zutage.

Männer häufiger im Privatkonkurs

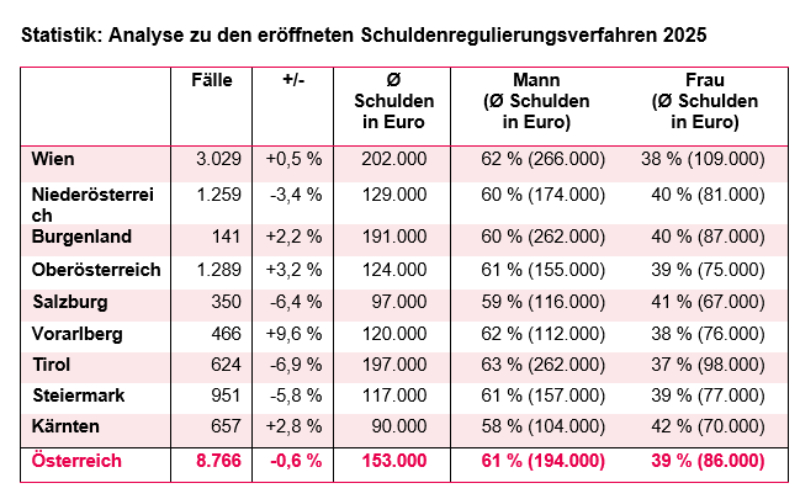

Im Jahr 2025 wurden österreichweit 8.766 Schuldenregulierungsverfahren eröffnet. Das entspricht einem leichten Rückgang um knapp ein Prozent gegenüber 2024. Das sind rund 24 Fälle pro Tag. 61 Prozent der Verfahren betreffen Männer, 39 Prozent Frauen. Noch deutlicher ist der Unterschied bei den Passiva: 78 Prozent der Gesamtverbindlichkeiten entfallen auf Männer. Ein wesentlicher Grund dafür liegt darin, dass Männer häufiger infolge einer früheren Selbstständigkeit mit hohen Schulden Privatkonkurs anmelden.

Werden ausschließlich "echte Privatpersonen" betrachtet, also Fälle ohne frühere unternehmerische Tätigkeit, reduziert sich die Differenz: 57 Prozent Männer stehen 43 Prozent Frauen gegenüber. In dieser Gruppe liege die Hauptursache laut Analyse bei persönlichem Verschulden, etwa in der Überschätzung der eigenen finanziellen Leistungsfähigkeit oder in problematischem Konsumverhalten.

Regional zeigt sich das größte Gefälle zwischen Männern (63 %) und Frauen (37 %) in Tirol, das Geringste in Kärnten mit 58 zu 42 Prozent.

Statistik: Analyse zu den eröffneten Schuldenregulierungsverfahren 2025 © KSV1870

Statistik: Analyse zu den eröffneten Schuldenregulierungsverfahren 2025 © KSV1870

Durchschnittliche Verschuldung steigt deutlich

Trotz leicht sinkender Fallzahlen ist die durchschnittliche Schuldenhöhe massiv gewachsen. Die Passiva pro Kopf stiegen um 35 Prozent beziehungsweise 40.000 Euro auf 153.000 Euro. Als ein Grund wird angeführt, dass es 2025 mehr Fälle mit Verbindlichkeiten von über zehn Millionen Euro gegeben hat als 2024. Doch selbst ohne diese Großfälle blieb ein Anstieg von rund 10.000 Euro im Jahresvergleich bestehen.

"Das Ausmaß der Verschuldung pro Schuldner:in steigt seit dem Jahr 2022 stetig. Diese Entwicklung fand auch im Vorjahr ihre Fortsetzung", analysiert Karl-Heinz Götze, Leiter KSV1870 Insolvenz.

Auch bei der Schuldenhöhe bestehen deutliche Unterschiede zwischen den Geschlechtern: Männer weisen durchschnittlich 194.000 Euro auf (2024: 138.000 Euro), Frauen 86.000 Euro (2024: 77.000 Euro).

Bei den "echten Privatpersonen“ liegt die durchschnittliche Verschuldung der Männer bei 76.000 Euro, jene der Frauen bei 55.000 Euro. Insgesamt bewege sich das Schuldenniveau dieser Gruppe seit 2019 auf einem relativ konstanten Niveau ohne größere Ausschläge.

41- bis 60-Jährige am stärksten betroffen

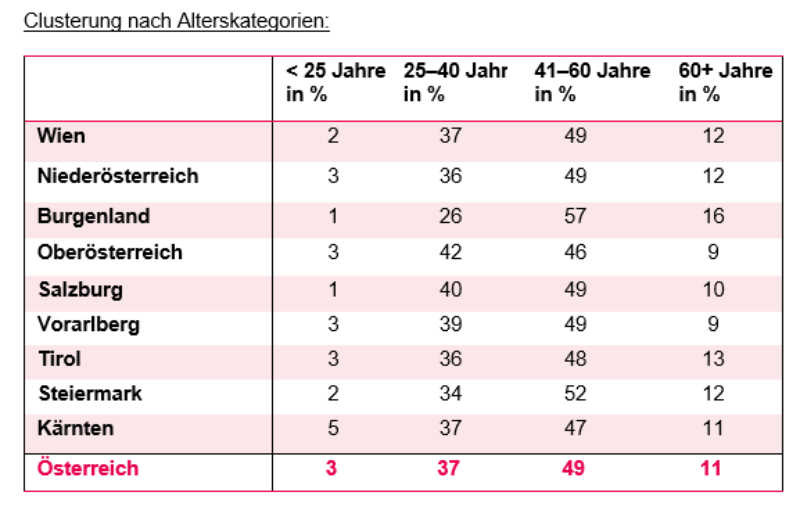

Nahezu die Hälfte aller Verfahren entfällt auf die Altersgruppe zwischen 41 und 60 Jahren (49 %). Diese Gruppe verantwortet zudem 64 Prozent der gesamten Passiva. Die durchschnittliche Verschuldung in dieser Alterskategorie liegt bei 201.000 Euro und damit rund 70.000 Euro über dem Vorjahreswert. Auf die 25- bis 40-Jährigen entfallen 37 Prozent der Fälle mit durchschnittlich 97.000 Euro Schulden, auf die über 60-Jährigen elf Prozent mit 161.000 Euro. Unter 25-Jährige machen drei Prozent der Privatkonkurse aus und liegen mit 48.000 Euro pro Kopf etwa auf Vorjahresniveau.

Clusterung nach Alterskategorien © KSV1870

Clusterung nach Alterskategorien © KSV1870

Diskussion um die Entschuldungsdauer

Eine Prognose für 2026 sei derzeit nicht seriös möglich. Die anhaltend hohe Arbeitslosigkeit könnte jedoch mittelfristig Einfluss auf die Entwicklung nehmen. "Insbesondere Langzeitarbeitslose könnten in Kombination mit den anhaltend hohen Kosten eher heute als morgen betroffen sein", so Götze.

Entscheidend werde auch sein, wie mit der befristeten dreijährigen Entschuldungsdauer im Tilgungsplan weiter verfahren wird. Ursprünglich sei diese Regelung von der EU vorrangig für ehemalige Unternehmer:innen vorgesehen gewesen, in Österreich aber auch auf Privatpersonen ausgeweitet worden – in Erwartung eines massiven Anstiegs infolge der Corona-Pandemie. Diese Entwicklung sei bislang jedoch nicht eingetreten. Der Faktor Corona spiele als Hauptursache mit 0,6 Prozent im Jahr 2025 weiterhin keine Rolle. Der KSV1870 spricht sich gegen eine Verlängerung der dreijährigen Entschuldungsdauer aus. Eine dauerhafte Beibehaltung wäre aus Sicht von Götze "das falsche Zeichen. Nämlich, dass es relativ einfach ist, Schulden wieder loszuwerden. Damit wären einer nochmaligen Verschuldung Tür und Tor geöffnet. Das ist ein Szenario, das weder für Schuldner:innen noch für Gläubiger:innen wünschenswert ist".

Zudem habe die Novelle 2021 zulasten der Gläubiger:innen gewirkt. Seit deren Inkrafttreten sei bei dreijährigen Abschöpfungen im Schnitt um 31 Prozent weniger Geld pro Fall zurückbezahlt worden als bei fünfjährigen Verfahren im selben Zeitraum. Sollte die Regelung bestehen bleiben, könnte es laut Götze mittelfristig dazu kommen, dass noch mehr Unternehmen durch Zahlungsausfälle in finanzielle Schwierigkeiten geraten.

Die künftige Ausgestaltung des gesetzlichen Rahmens müsse jedenfalls auf Basis fundierter Daten erfolgen. Ein derart weitreichendes Gesetz allein aus Gründen der Verfahrensvereinfachung beizubehalten, wäre laut Götze "ein weiterer Affront gegenüber den Gläubiger:innen innerhalb kurzer Zeit".

www.ksv.at

Kommentar veröffentlichen