In der kommenden Woche trifft die Europäische Zentralbank (EZB) ihre letzte Zinsentscheidung vor der Sommerpause. Zuletzt beschloss sie Anfang Juni erneut die drei Leitzinssätze der EZB um jeweils 0,25 Prozent zu senken. Dementsprechend belaufen sich aktuell der Zinssatz für die Einlagefazilität sowie die Zinssätze für die Hauptrefinanzierungsgeschäfte und für die Spitzenrefinanzierungsfazilität auf 2,00 Prozent, 2,15 Prozent bzw. 2,40 Prozent (LEADERSNET berichtete).

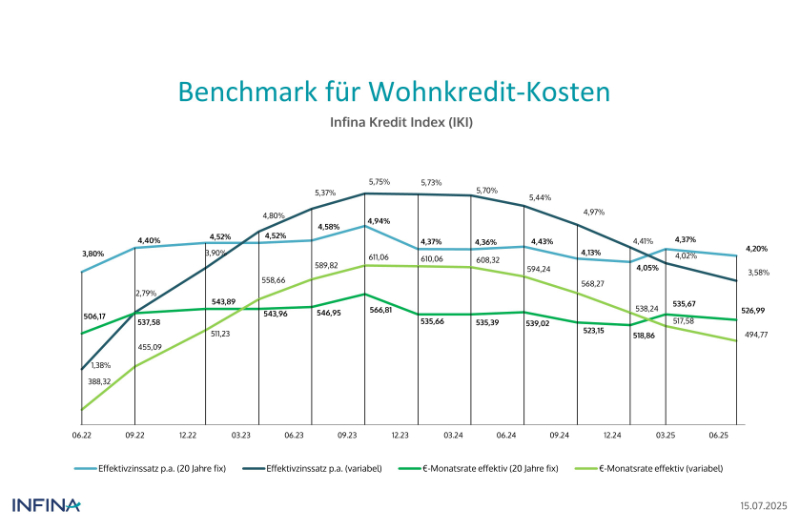

Vor diesem Hintergrund hat am Dienstag Infina den neuen Infina-Kreditindex (IKI) veröffentlicht, gibt einen passenden Überblick und liefert Orientierungshilfe für die Kosten besicherter Wohnkredite. Grundlage für den IKI sind die Daten von zwölf regionalen und überregionalen Kreditinstituten, aus denen dann die Höhe der monatlichen Kreditraten abgeleitet wird.

"Die Inflation im Euroraum hat sich im ersten Halbjahr 2025 auf einem moderaten Niveau knapp über zwei Prozent stabilisiert. Die EZB steht vor einer komplexen Situation: Ein groß angelegter EU-Investitionsplan und höhere Rüstungsausgaben der NATO-Länder könnten das Wirtschaftswachstum ankurbeln, während Handelskonflikte mit den USA und geopolitische Risiken für Unsicherheit sorgen. Das alles wird auf die kommenden Leitzinsentscheidungen maßgeblichen Einfluss haben. Mit deutlichen weiteren Leitzinssenkungen der EZB ist im Jahr 2025 nicht mehr zu rechnen. In diesem Umfeld bieten mittel- bis langfristige Fixzinssätze bei Wohnkrediten Kreditnehmer:innen hohe Planungssicherheit. Eine unabhängige Beratung durch eine:n Wohnbau-Finanz-Experten:in ist dabei entscheidend", sagte Christoph Kirchmair, Geschäftsführer der Infina Credit Broker GmbH.

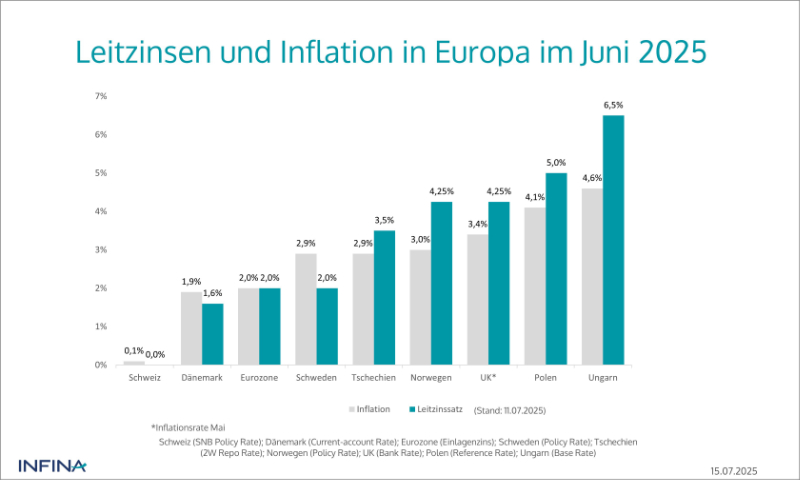

Leitzinsen und Inflation in Europa im Juni 2025 © Infina

Leitzinsen und Inflation in Europa im Juni 2025 © Infina

Zinswende scheint erreicht

Die EZB hat den Zinsscheitelpunkt offenbar erreicht. Mit einer Inflationsrate von 2,0 Prozent im Juni 2025 und einem auf zwei Prozent gesenkten Einlagenzins hat sich das Finanzierungsumfeld im Euroraum merklich entspannt. Während die wirtschaftliche Lage durch geopolitische Spannungen, EU-Investitionsprogramme und Handelskonflikte komplex bleibt, sind sich Expert:innen aktuell weitgehend einig, dass die Zinswende da ist. Diese soll demnach nicht nur die Kreditvergabe, sondern auch den österreichischen Wohnimmobilienmarkt beleben.

Variabel verzinste Kredite deutlich günstiger

Wie der aktuelle Infina Kredit Index (IKI) belegt, sind variable Kreditzinsen im zweiten Quartal 2025 auf 3,088 Prozent gesunken. Gegenüber dem Vorjahr bedeutet das einen Rückgang um 1,752 Prozentpunkte – der niedrigste Stand seit Herbst 2022. Für Kreditnehmer:innen mit einem Darlehen von 200.000 Euro über 25 Jahre entspricht das einer monatlichen Ersparnis von rund 199 Euro oder mehr als 2.380 Euro pro Jahr.

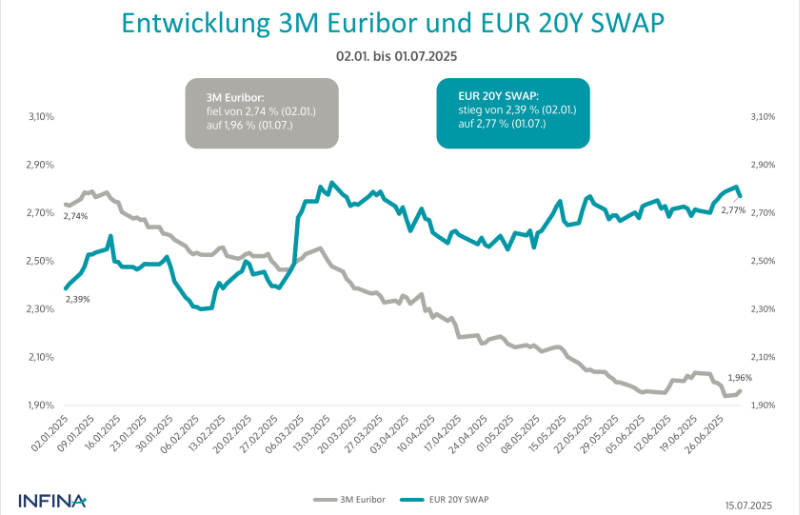

Der zugrunde liegende 3-Monats-Euribor liegt derzeit knapp unter zwei Prozent. Laut Prognosen wird der Tiefpunkt bei 1,79 Prozent im April 2026 erwartet, ehe der Zins sukzessive wieder ansteigt – bis Ende 2030 auf etwa 2,70 Prozent. Das legt laut Infina nahe, dass wer langfristige Sicherheit sucht, nun rasch handeln sollte.

Fixzinsen trotz steiler Kurve weiterhin günstig

Während die kurzfristigen Zinsen sanken, kletterten die langfristigen deutlich. Der 20-Jahres-EUR-Swapsatz liegt nun 80,6 Basispunkte über dem 3-Monats-Euribor – zu Jahresbeginn war es noch umgekehrt. Auch der Spread zwischen dem 1- und 20-jährigen Swapsatz hat sich von 3,7 auf 77,8 Basispunkte vergrößert.

Trotzdem sind die durchschnittlichen Fixzinssätze im gleichen Zeitraum gesunken. Anfang Juli lagen zehnjährige Fixzinsen bei 3,505 Prozent, 15-jährige bei 3,68 Prozent und 20-jährige bei 3,674 Prozent. Bemerkenswert ist, dass diese Entwicklung gegen den Trend steigender Swapsätze verlief, was auf den intensiven Wettbewerb zwischen Banken zurückzuführen ist, die sich langfristige, bonitätsstarke Kund:innen sichern wollen.

Entwicklung 3M Euribor und EUR 20Y SWAP © Infina

Entwicklung 3M Euribor und EUR 20Y SWAP © Infina

Investitionsoffensive könnte Zinsrisiken ab 2027 erhöhen

Die derzeit günstige Zinslage könnte nicht von Dauer sein. Der EU-Readiness-2030-Plan umfasst 800 Milliarden Euro an Investitionen bis 2030, zusätzlich plant Deutschland 500 Milliarden Euro für Infrastruktur. Die NATO-Beschlüsse vom Juni 2025 sehen eine Anhebung der Verteidigungsausgaben der Mitgliedstaaten auf 3,5 Prozent des BIP bis 2035 vor – ergänzt um weitere 1,5 Prozent für sicherheitsrelevante Infrastruktur.

Ab 2027 werden daraus deutliche Wachstumsimpulse erwartet – mit prognostizierten realen Wachstumsraten von mindestens 1,5 Prozent jährlich. Das bedeute, dass die Zinskurve sich weiter versteilen dürfte und langfristige Fixzinsen bis Jahresende 2025 bereits wieder über die Marke von vier Prozent steigen könnten.

Kreditvergabe boomt trotz regulatorischer Standards

Die KIM-Verordnung der FMA ist zwar mit 30. Juni 2025 formal ausgelaufen (LEADERSNET berichtete), bleibt durch ein neues Rundschreiben aber de facto bestehen. Die Aufsicht pocht weiterhin auf stabile Vergabestandards, etwa einer maximalen Beleihungsquote von 90 Prozent, einer maximalen Schuldendienstquote von 40 Prozent des Nettoeinkommens und einer Kreditlaufzeit von maximal 35 Jahren.

Diese strengen Vorgaben halten den Kreditmarkt jedoch nicht zurück – im Gegenteil. Im ersten Halbjahr 2025 stieg das Volumen neu vergebener Wohnbaukredite um 60,6 Prozent auf 6,63 Milliarden Euro. In den Monaten März und April lag das Neugeschäft bei jeweils rund 1,5 Milliarden Euro. Hochgerechnet auf das Gesamtjahr ergibt das ein Kreditvolumen von 16 bis 17 Milliarden Euro – nach nur 11,3 Milliarden Euro im Vorjahr.

Benchmark für Wohnkredit-Kosten © Infina

Benchmark für Wohnkredit-Kosten © Infina

Immobilienmarkt sendet erste Aufwärtssignale

Die Kombination aus gesunkenen Zinsen und gestiegenen Nettoeinkommen (plus 21 Prozent seit Anfang 2022 laut Verbraucherpreisindex) hat die Leistbarkeit von Wohnraum signifikant verbessert. Der österreichische Wohnimmobilienmarkt zeigt laut OeNB erstmals seit dem ersten Quartal 2023 wieder ein leichtes Jahresplus von 0,4 Prozent. Besonders Neubauwohnungen in Wien und Umgebung konnten zulegen, während gebrauchte Eigentumswohnungen außerhalb Wiens noch leicht rückläufig waren. Für das Gesamtjahr 2025 werden Preissteigerungen zwischen einem und drei Prozent je nach Marktsegment erwartet.

Das Fazit

Kreditnehmer:innen in Österreich sollen laut Infina aktuell von einem selten günstigen Finanzierungsumfeld profitieren: niedrige Zinsen, stabile Immobilienpreise, gestiegene Einkommen und attraktive Fixzinssätze bilden ein gutes Umfeld für den Wohnkauf. Gleichzeitig warnen Fachleute vor einer absehbaren Trendumkehr. Ab 2027 könnten wirtschaftliche Impulse, höhere Staatsausgaben und geopolitische Entwicklungen zu steigenden Zinsen führen, bei gleichzeitig strikten Kreditvergabestandards.

Wer langfristige Planungssicherheit sucht, sollte laut Infina daher die aktuelle Marktsituation nutzen.

www.infina.at

Kommentar veröffentlichen