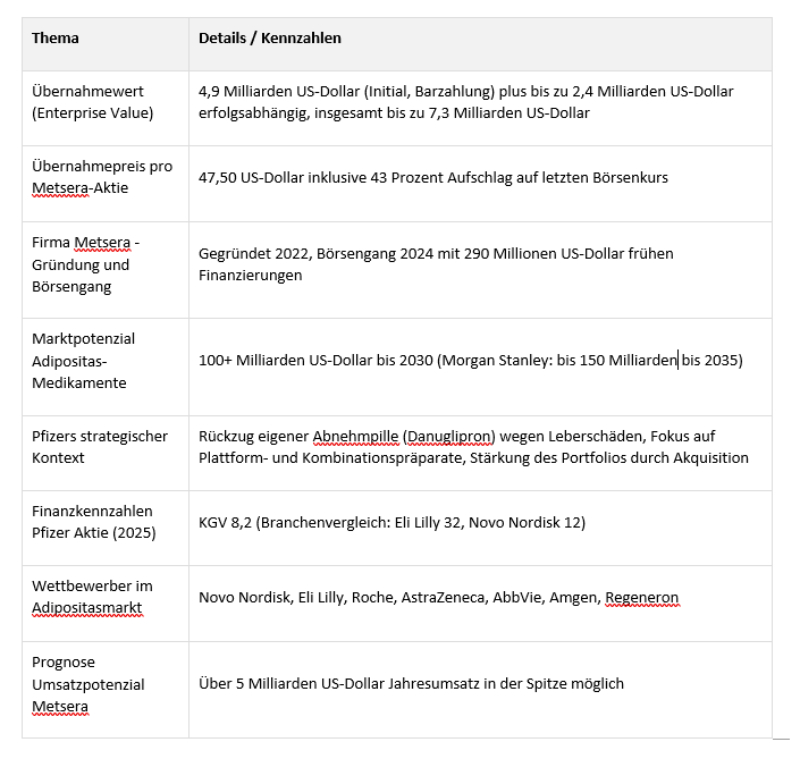

Mit dem Kauf des Biotech-Unternehmens Metsera für bis zu 7,3 Milliarden US-Dollar positioniert sich Pfizer im vielleicht lukrativsten Segment der modernen Medizin. Der Schritt ist bemerkenswert, denn nach dem Fehlschlag der eigenen Abnehmpille galt Pfizer als abgeschlagen. Nun greift der Konzern jene Konkurrenten an, die den Markt dominieren: Novo Nordisk mit Wegovy und Eli Lilly mit Zepbound.

Metsera, erst vor Kurzem an die Börse gegangen, entwickelt Wirkstoffe, die den bisherigen Therapien in einem zentralen Punkt überlegen sein sollen – der Einfachheit. Statt wöchentlicher Injektionen setzt das Unternehmen auf monatliche GLP-1-Spritzen, die dieselbe Wirkstoffklasse bedienen, jedoch stabiler und verträglicher wirken sollen. Die Substanz hat eine ungewöhnlich lange Halbwertszeit, was eine langsamere, gleichmäßigere Wirkung ermöglicht. Laut frühen Studiendaten könnte sie ähnliche Erfolge beim Gewichtsverlust erzielen – allerdings mit weniger Nebenwirkungen, insbesondere im Magen-Darm-Bereich, die bei anderen Präparaten häufig zum Therapieabbruch führen.

Dass Pfizer mit Bedacht vorgeht, zeigt ein Blick in die jüngere Branchengeschichte: Amgen hatte 2023 ein vergleichbares Mittel getestet, musste die Entwicklung jedoch ein Jahr später stoppen – zu viele Nebenwirkungen, zu geringe Wirkung. Metsera will es besser machen – und die bisherigen Ergebnisse nähren diesen Anspruch.

An den Kapitalmärkten sorgt die neue Strategie für Aufsehen. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 8,2 ist Pfizer derzeit nur rund halb so teuer bewertet wie der Branchendurchschnitt. Zum Vergleich: Eli Lilly wird mit einem KGV von rund 32 gehandelt, Novo Nordisk mit zwölf. Diese Diskrepanz deutet auf erhebliches Aufholpotenzial hin, sollte sich Pfizers Einstieg in das Adipositasgeschäft als Erfolg erweisen.

Pfizer – Details/Kennzahlen © LEADERSNET

Pfizer – Details/Kennzahlen © LEADERSNET

Noch im Herbst sollen erste Ergebnisse einer 28-Wochen-Studie veröffentlicht werden. Laut Berechnungen des Analystenhauses Leerink Partners könnte Metseras Wirkstoffportfolio langfristig über fünf Milliarden US-Dollar Jahresumsatz erzielen – ein bedeutender Beitrag in einer Zeit, in der Blockbuster wie Eliquis und Ibrance ihren Patentschutz verlieren.

Auch regulatorisch ist die Akquisition klug kalkuliert. Da Metseras Wirkstoffmolekül kleiner als 40 Aminosäuren ist, gilt es als Biologikum – und genießt damit 13 Jahre Marktexklusivität. Das schützt vor Nachahmerpräparaten aus Apotheken und stärkt Pfizers Verhandlungsposition gegenüber Krankenversicherungen. Zudem ist eine monatliche Injektion nicht nur kostengünstiger, sondern auch patientenfreundlicher – ein Aspekt, der zunehmend über die Akzeptanz solcher Therapien entscheidet.

Der Zukauf liefert Pfizer nicht nur ein Medikament, sondern eine komplette Wirkstoffplattform. Neben dem GLP-1-Wirkstoff entwickelt Metsera eine zweite Substanz, die das Hormon Amylin nachahmt – ein natürlicher Regulator von Appetit und Blutzuckerspiegel. Ziel ist eine kombinierte Monatsinjektion, die beide Mechanismen vereint und damit zu den effektivsten Gewichtsreduktionsprogrammen weltweit zählen könnte. Zusätzlich arbeitet Metsera an einer oralen GLP-1-Pille, die ohne die bisherigen strengen Nahrungs- und Flüssigkeitsvorgaben auskommt – ein möglicher Durchbruch in puncto Alltagstauglichkeit.

Pfizer betritt damit ein umkämpftes Feld, in dem auch Roche, AstraZeneca, AbbVie, Amgen und Regeneron ihre Ambitionen verfolgen. Doch der Konzern hat etwas, das viele Rivalen verloren haben: eine klare Vision, wie sich medizinische Innovation und wirtschaftliche Vernunft verbinden lassen.

Die Übernahme wird Pfizers Umsatzprobleme nicht sofort lösen. Aber sie markiert einen Wendepunkt – weg vom Image des Krisengewinners, hin zu einem strategischen Neustart in einem Markt, der bis 2030 laut Morgan Stanley ein Volumen von über 100 Milliarden US-Dollar erreichen könnte. In dieser neuen Ära des Gewichtsmanagements hat Pfizer wieder eine Stimme – und womöglich bald auch wieder das nötige Gewicht.

www.strategy-plan.at

www.tkafunds.com

Disclaimer: Diese Inhalte dienen ausschließlich allgemeinen Informationszwecken und richten sich an bestehende und potenzielle Kund:innen. Sie stellen weder Anlageberatung noch eine Anlageempfehlung oder Finanzanalyse im Sinne des Wertpapieraufsichtsgesetzes (WAG 2018) dar und ersetzen keine individuelle Beratung. Es erfolgt keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten. Kapitalmarktanlagen sind mit Risiken (bis hin zum Totalverlust) verbunden. Die Informationen wurden sorgfältig erstellt; Gewähr für Richtigkeit, Vollständigkeit und Aktualität wird nicht übernommen. Externe Links dienen nur Informationszwecken; für deren Inhalte wird keine Haftung übernommen.

Kommentar veröffentlichen