>

>

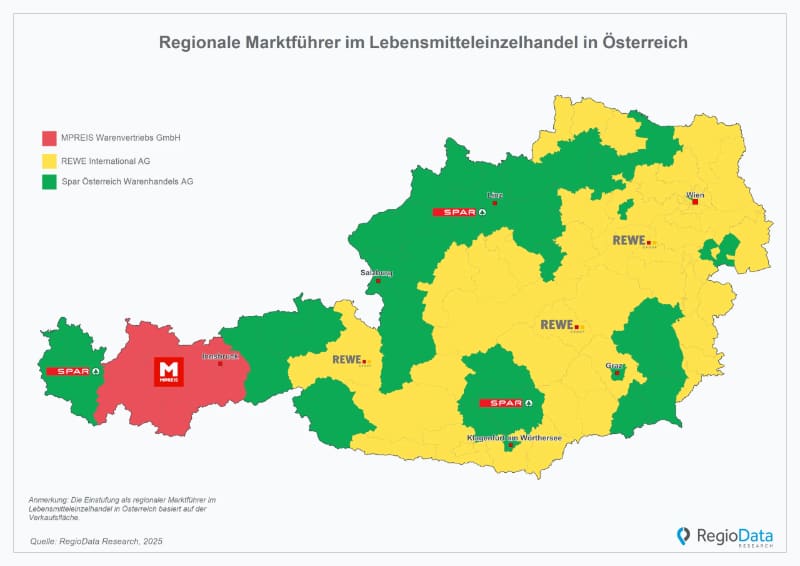

© RegioData Research GmbH

© RegioData Research GmbH

Fotos der Verleihung

200 Gäste feierten die "Marketing Leader of the Year"

|

10.09.2025

Im Rahmen der Preisverleihung in der Labstelle Wien wurden die besten Marketing-Profis in sechs Kategorien ausgezeichnet. Zudem wurde der Marketing Leader Award für das Lebenswerk vergeben.

Fotos von der Konferenz

Green Value als Leitmotiv der Immo Insights 2025

|

10.09.2025

Die Veranstaltung widmeten sich den zentralen Fragen rund um Nachhaltigkeit in der Bau- und Immobilienwirtschaft. Expert:innen sprachen über aktuelle Trends, regulatorische Rahmenbedingungen, Finanzierungsmodelle sowie innovative Projektbeispiele.

Fotos aus der Thermenregion Wienerwald

Eröffnung der Genussmeile 2025 markierte Start in den Weinherbst

|

10.09.2025

Unter dem Motto "Wo gutes Leben leichter geht" lud Bad Vöslau zum Auftakt und gemeinsamem Einstieg in das Event, das auch unter dem Namen längste Schank der Welt bekannt ist.

Fotos von der Veranstaltung

Prominente Gäste beim Golfturnier zugunsten von Green Care

|

10.09.2025

Rund 40 Teilnehmer:innen spielten im Golfclub Schönfeld nicht nur um sportlichen Erfolg, sondern vor allem für den guten Zweck. Dabei konnte ein beachtlicher Reinerlös erzielt werden.

Kommentar veröffentlichen