Als CEO des führenden Multi-Family Office in Österreich muss ich zunächst einmal deutlich sagen, dass mir alle Berater in Banken, beziehungsweise sonstiger Institutionen mit entsprechenden Produktzwängen und einem eingeschränkten Anlageuniversum wirklich leidtun. Trotz höchster Kompetenz und sicher vorhandenem Willen (aber eben eingeschränkten Möglichkeiten) wird es für sie zunehmend schwieriger, ihren Kunden Anlagen zu vermitteln, die den Kunden mittelfristig zumindest einen realen Werterhalt ermöglichen.

Ein paar Fakten:

- Zinssatz für Sparguthaben im Bereich von 0 Prozent, bei größeren Summen häufig bereits negativ.

- Rendite von €-Anleihen mit guter Bonität zumeist negativ

- Inflation aktuell > vier Prozent p.a.

So langsam sollte jedem Sparer/Anleger/Investor klar werden, dass es einen risikolosen Ertrag nicht mehr gibt und diejenigen, die nach alten Denkmustern glauben "sicher und konservativ" anzulegen definitiv verlieren werden! Was soll es bringen gegebenenfalls nominell das Vermögen zu erhalten, wenn man ein Jahr später nur noch 96 Prozent Kaufkraft hat?

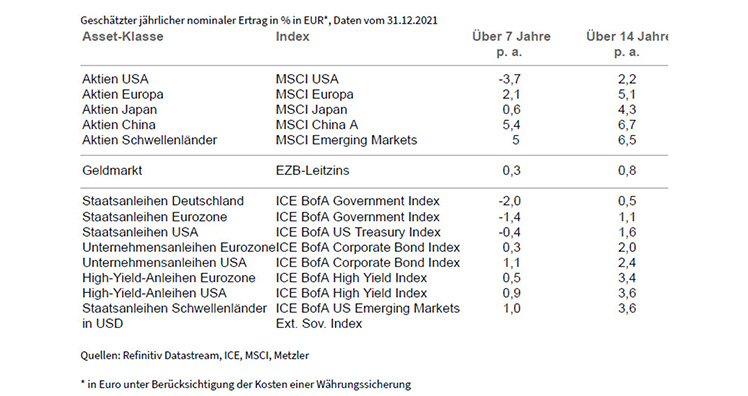

Das Bankhaus Metzler (zweitälteste Bank in Deutschland mit einem verwalteten Kundenvermögen > € 73 Mrd.) hat gerade wieder ihre langfristigen Ertragserwartungen für diverse Anlagemöglichkeiten veröffentlicht.

Die kommenden sieben Jahre

Konzentrieren wir uns auf die kommenden sieben Jahre und gehen von einer bereits "dynamischen" Anlagestrategie wie folgt aus: 20 Prozent Cash (Sparanlagen o.ä.), 60 Prozent €-Staatsanleihen und 20 Prozent Weltaktien gemäß MSCI World (ganz grob 68 Prozent USA, 7 Prozent Japan, 15 Prozent Europa, 10 Prozent Rest)

Das Ergebnis auf Basis der o.g. Erwartungen beträgt: Minus 1,04 Prozent p.a. Dieses ohne Berücksichtigung von KESt, Kosten der Veranlagungen (Verwaltungs-/Beratungsgebühren, Depotgebühr, usw.) und Inflation. Über 7 Jahre somit mind. Minus 4 Prozent p.a. (wohlwollend kalkuliert), bzw. rund 25 Prozent (Kaufkraft-) Verlust über 7 Jahre.

Falsches Denken

Vollkommen falsch denken leider viele Investoren, die noch "alte" Anleihen mit höheren Zinsen haben und sich darüber freuen, bzw. deshalb einfach daran festhalten. Wer z.B. Anfang 2003 die Deutsche Staatsanleihe mit 4,75 Prozent Zinssatz mit einer Laufzeit bis Juli 2034 gekauft hat und diese, wegen der "guten" Zinsen bis zur Tilgung halten möchte erleidet einen noch viel höheren Verlust!

Da der Kurs aktuell bei rund 160,75 Prozent liegt (Tilgung zu 100 Prozent ) beträgt die jährliche Rendite rund Minus 0,1 Prozent . KESt. muss jedoch auf den nominellen Zinskupon gezahlt werden, also rund 1,3 Prozent p.a. Ohne die Depotgebühren beträgt die Rendite somit bereits rund Minus 1,4 Prozent p.a. Unter Berücksichtigung von Kosten und aktueller Inflation also mehr als Minus 5,5 Prozent p.a., bzw. über 7 Jahre rund 33 Prozent Kaufkraftverlust.

Bei der aktuellen Inflation benötigen Anleger unter Berücksichtigung von Kosten und Steuern zumindest rund 6 Prozent p.a. Rendite nur für einen realen Vermögenserhalt!

Um das zu erreichen, muss die Anlagestruktur jedenfalls über Cash, Anleihen und Aktien hinausgehen und auch nicht traditionelle Anlagemöglichkeiten beinhalten. Sowohl Private Equity, Private Debt. und Immobilien (bzw. durch Immobilien gedeckte Anlagen) müssen „zwingend“ in einem sinnvoll strukturierten Anlagevermögen enthalten sein.

Die prozentuale Aufteilung hängt natürlich von den individuellen Bedürfnissen (Risikotragfähigkeit und -bereitschaft, Verfügbarkeit, usw.) ab.

Dringender Handlungsbedarf

Klar ist aber, dass die meisten mittel- bis langfristig orientierten Investoren dringenden Handlungsbedarf haben und sich von produktunabhängigen Beratern hierfür Hilfe holen sollten.

Gerade auch Vorstände von Privatstiftungen sollten dringend die aktuellen Veranlagungen überprüfen lassen, um nicht in eine Haftungsfalle zu tappen, denn häufig ist der (reale) Vermögenserhalt in der Stiftungsurkunde als zu verfolgendes Ziel normiert. Die Vogel Strauß Methode kann hier zu einem bösen Erwachen führen!

Neben der KRONOS Advisory GmbH stehen Ihnen weitere Multi Family Offices und unabhängige Finanzberater hierbei gerne zur Verfügung.

Ihr

Sven Rischko

www.kronos-advisory.com

Kommentare auf LEADERSNET geben stets ausschließlich die Meinung des jeweiligen Autors bzw. der jeweiligen Autorin wieder, nicht die der gesamten Redaktion. Im Sinne der Pluralität versuchen wir unterschiedlichen Standpunkten Raum zu geben – nur so kann eine konstruktive Diskussion entstehen. Kommentare können einseitig, polemisch und bissig sein, sie erheben jedoch nicht den Anspruch auf Objektivität.

>

>

>

>

Kommentar veröffentlichen