Obwohl die Europäische Zentralbank (EZB) vorerst keine weiteren Zinssenkungen erwarten lässt, steigen die Kosten für Wohnen und langfristige Wohnbaukredite weiter. Der aktuelle Infina Kredit Index (IKI) zeigt, dass während variable Zinsen kaum Bewegung zeigen, sich Fixzinsbindungen deutlich verteuern und der Immobilienmarkt angespannt bleibt.

Kredite werden schwieriger leistbar

Die aktuelle Entwicklung am Kredit- und Immobilienmarkt zeigt, dass, auch wenn die Inflationsrate im Euroraum zuletzt auf einem moderaten Niveau lag, Wohnen insgesamt nicht günstiger wird. Nach Einschätzung von Infina treiben geopolitische Unsicherheiten und steigende staatliche Ausgaben die langfristigen Finanzierungskosten bereits jetzt nach oben.

"Die Inflation im Euroraum hat sich im vierten Quartal 2025 auf einem moderaten Niveau von etwas über zwei Prozent stabilisiert. Die Europäische Zentralbank steht jedoch vor einer komplexen Situation. Ein umfangreicher EU-Investitionsplan und steigende Rüstungsausgaben der NATO-Staaten dürften das Wirtschaftswachstum stützen, während neue geopolitische Risiken für Unsicherheit sorgen. Diese Faktoren werden die kommenden Leitzinsentscheidungen maßgeblich beeinflussen. Eine weitere Leitzinssenkung der EZB scheint aktuell in den kommenden zwölf Monaten wenig wahrscheinlich. Gleichzeitig wird die Zinskurve zunehmend steiler, was vor allem langfristige Fixzinsbindungen verteuert. In diesem Umfeld ist eine unabhängige und individuelle Beratung durch einen Wohnbau-Finanz-Experten besonders wichtig. Konsument:innen profitieren dabei von einer breiten Auswahl an Finanzierungslösungen mit mehr als 600 Kreditprodukten", sagte Christoph Kirchmair, Geschäftsführer der Infina Credit Broker GmbH.

Inflation nahe EZB-Ziel, doch Unsicherheiten bleiben

Laut Infina hat sich die wirtschaftliche Lage im Euroraum 2025 stabilisiert. Das Wachstum blieb moderat, während die Inflationsrate sich dem Ziel der Europäischen Zentralbank annäherte. Im Herbst 2025 lag die Inflationsrate im Euroraum demnach bei 2,1 Prozent und damit nahe am EZB-Ziel. Gleichzeitig blieb die Kerninflation über mehrere Monate bei 2,4 Prozent, während die Dienstleistungsinflation mit zuletzt 3,5 Prozent weiterhin den stärksten Preisdruck verursachte.

Für 2026 wurden die Inflationsprognosen im Eurosystem laut Infina nach oben angepasst, vor allem wegen der zähen Entwicklung im Dienstleistungssektor.

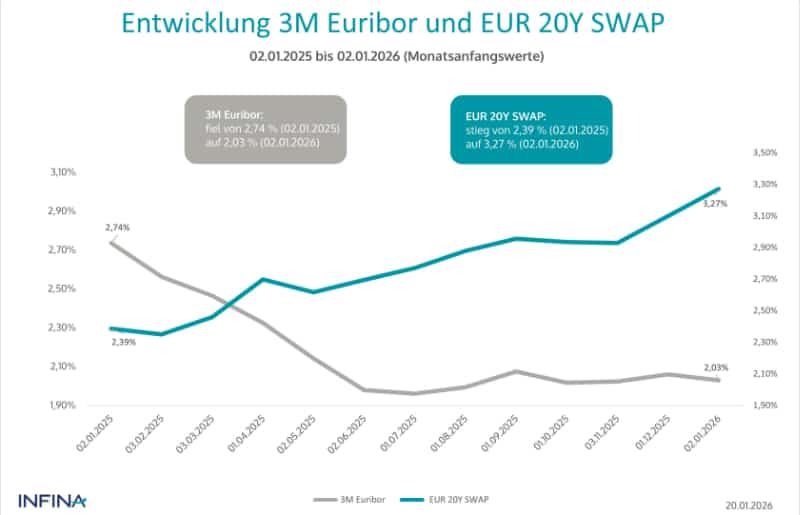

Entwicklung 3M Euribor und EUR 20Y Swap © Infina

Entwicklung 3M Euribor und EUR 20Y Swap © Infina

EZB-Zinspause, aber erste Erhöhungen werden bereits erwartet

Nach mehreren Zinssenkungen bis Mitte 2025 sieht Infina im Euroraum eine Stabilisierung des Zinsniveaus. Weitere Senkungsschritte gelten für 2026 als wenig wahrscheinlich. Zugleich werde an den Märkten bereits ab 2027 wieder mit steigenden Leitzinsen gerechnet. Infina spricht in diesem Zusammenhang von einer möglichen nächsten Trendwende am Geldmarkt.

Auch mit Blick auf den 3-Monats-Euribor zeigt sich laut Infina seit Juni 2025 eine Seitwärtsbewegung, zuletzt mit leicht steigender Tendenz. Zwischen Anfang Juni 2025 und Mitte Jänner 2026 sei der 3-Monats-Euribor von rund 1,98 Prozent auf gut 2,03 Prozent gestiegen.

Fixzinskredite werden teurer, variable Kredite bleiben stabiler

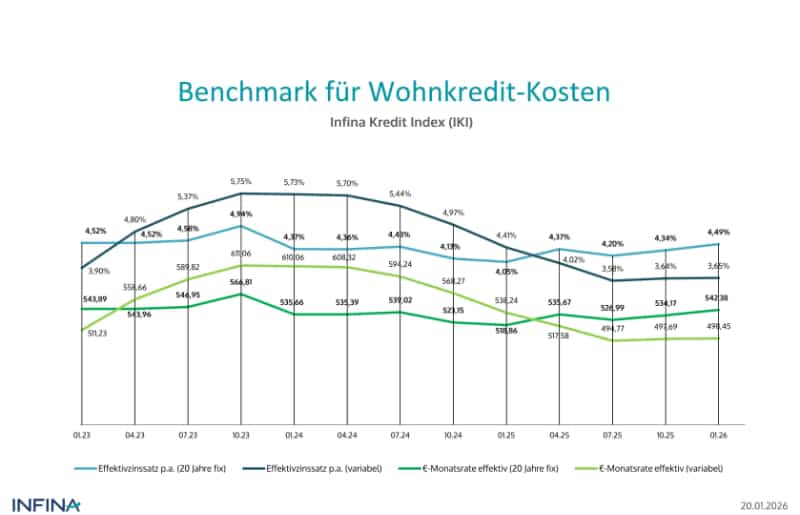

Der Infina Kredit Index beschreibt für 2025 eine unterschiedliche Entwicklung: Variable Kredite seien günstiger geworden, während längerfristige Fixzinsbindungen spürbar teurer ausfielen. Als Ursache nennt Infina die steiler werdende Zinskurve.

Beim variablen Bereich zeigt sich laut Index eine relative Stabilität: Der 3-Monats-Euribor hat zum Jahreswechsel 2025/26 mit rund 2,03 Prozent nahezu auf dem Niveau des Vorquartals gelegen. Für einen beispielhaften Kredit über 200.000 Euro und 25 Jahre Laufzeit hat sich die monatliche Rückzahlung im Jahresvergleich um knapp 80 Euro reduziert.

Anders sieht es bei Fixzinsbindungen aus. Infina berichtet, dass Banken gestiegene EUR-Swapsätze teilweise weitergegeben hätten. Dadurch stiegen Fixzinsen je nach Bindungsdauer um 11 bis 20 Basispunkte. Zehnjährige Fixzinsen lagen demnach bei durchschnittlich 3,77 Prozent, während 15- und 20-jährige Laufzeiten zuletzt bei rund 3,91 Prozent bzw. 3,95 Prozent gelegen sind. Für 20-jährige Fixzinsen nennt Infina zudem eine Bandbreite zwischen 3,8 und 4,2 Prozent. Bei einer neuen Finanzierung über 200.000 Euro mit 20-jähriger Zinsbindung hat das eine monatliche Mehrbelastung von rund 47 Euro bedeutet.

Benchmark für Wohnkredit-Kosten © Infina

Benchmark für Wohnkredit-Kosten © Infina

Kapitalmarkt bleibt unter Druck, höhere Fixzinsen möglich

Auch für die kommenden Jahre erwartet Infina anhaltenden Druck auf langfristige Zinsen. Begründet wird dies unter anderem mit globalem Wettbewerb um Kapital sowie hohen Staatsausgaben und Investitionen. Für den Euroraum hält Infina bis Ende 2027 ein weiteres Ansteigen des 20-Jahres-EUR-Swapsatzes für möglich, was Fixzinskredite zusätzlich verteuern könnte. Infina geht sogar von einem Szenario aus, in dem 20-jährige Fixzinssätze bis zu 4,70 Prozent erreichen könnten.

Wohnbaufinanzierung zieht an, Neubau bleibt knapp

Laut Infina hat sich die private Wohnbaufinanzierung 2025 deutlich belebt. Als Gründe nennt das Unternehmen steigende Einkommen, Förderungen sowie Nachholeffekte am Markt. In den ersten elf Monaten 2025 ist das an private Haushalte vergebene Wohnbaukreditvolumen in Österreich im Vergleich zum Vorjahr von 10,39 auf 15,38 Milliarden Euro gestiegen.

Für 2026 erwarte Infina ein Finanzierungsvolumen von rund 18 Milliarden Euro, was einem Plus von etwa sechs bis acht Prozent gegenüber dem Vorjahr entspreche.

Gleichzeitig bleibt das Angebot an neuem Wohnraum knapp. Infina sieht das als zentralen Treiber für steigende Preise und Mieten. Im Neubau werde für 2026 je nach Lage mittlere bis teils höhere einstellige Preissteigerungen als möglich gesehen. Bei gebrauchten Wohnungen sieht Infina ein realistisches Szenario von zwei bis vier Prozent Preiszuwachs.

Fazit und Ausblick

Im Ergebnis bleibe die Finanzierungsplanung laut Infina herausfordernd. Zwar gelte die Inflation mittelfristig als kontrollierbar, zugleich steige aber die Unsicherheit durch geopolitische Risiken und die Lage an den Kapitalmärkten.

Infina hält es für möglich, dass variable Wohnkreditzinsen bis Ende 2027 von rund 3,25 Prozent auf etwa 3,65 Prozent steigen. Bei 20-jährigen Fixzinskrediten nennt das Unternehmen ein Szenario von aktuell knapp 4,0 Prozent bis zu 4,70 Prozent, was die Leistbarkeit für neue Kreditnehmer:innen weiter einschränken würde.

Das aktuelle Zinsumfeld bleibt also weiterhin von spürbaren Schwankungen geprägt. Sollte es zu einem zu starken Anstieg der Renditen kommen, seien erneute Anleihenkäufe durch die Notenbanken und damit kurzfristige Gegenbewegungen nicht auszuschließen. Insgesamt sei daher davon auszugehen, dass langfristige Zinssätze auf einem hohen Niveau bleiben, jedoch mit deutlich größerer Volatilität.

Angesichts der ab 2027 erwarteten Leitzinserhöhungen und der damit verbundenen steigenden Kosten bei variabel verzinsten Krediten gelten Fixzinsmodelle mittel- bis langfristig weiterhin als verlässliche und gut planbare Finanzierungsform, so Infina abschließend.

www.infina.at

Kommentar veröffentlichen