Die Immobilienfinanzierung privater Haushalte in Österreich steht derzeit ziemlich unter Druck. Neben dem beachtlichen Anteil variabler Finanzierungen (gut 50 Prozent) sorgt die nach wie vor hohe Inflationsrate von 7,4 Prozent im August 2023 (LEADERSNET berichtete) für Unruhe. Dies macht leistbares Wohnen sowohl für Immobilieneigentümer:innen als auch für Mieter:innen zu einem immer drängenderen Thema. Ungeachtet der besonderen Herausforderungen, mit denen Österreich konfrontiert ist, wird die EZB weiterhin ihre Leitzinsen, die für alle Euro-Staaten gelten, unabhängig davon festlegen. Doch wie schneidet unser Land im direkten Euro-Raum-Vergleich ab? Das haben sich die Wohnbau-Finanz-Experten von Infinia in einer Analyse, bei der neun weitere europäische Länder untersucht wurden, angesehen.

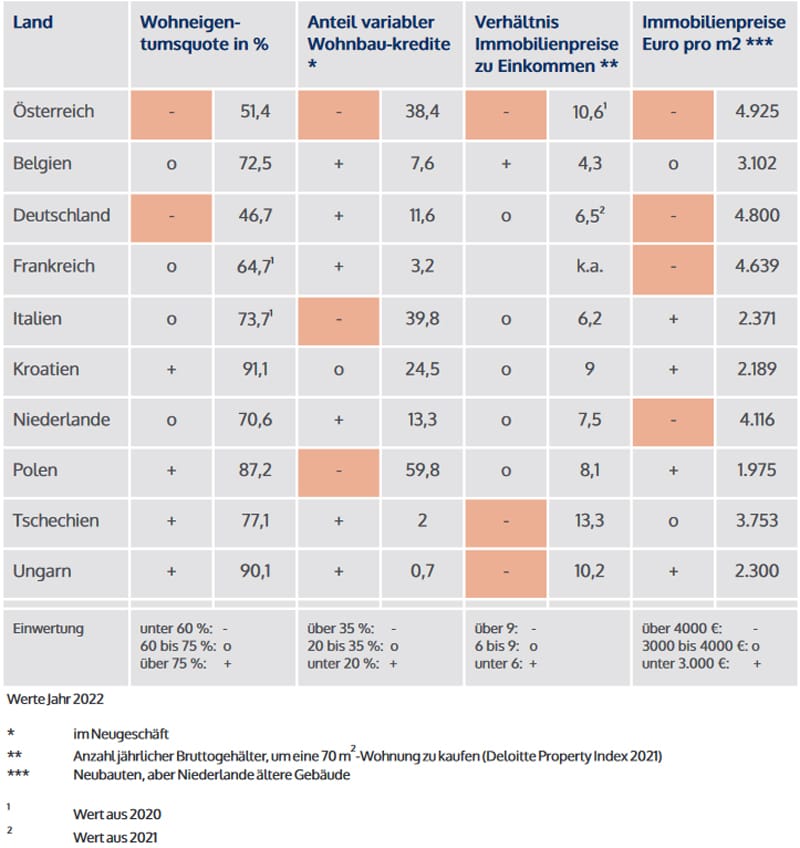

Die Untersuchung bewertet jedes Land anhand einer ausgewählten Reihe von Kriterien: die Wohneigentumsquote, den Anteil der variabel verzinsten neuen Kredite, das Verhältnis des Preises einer 70 Quadratmeter-Immobilie zum Jahreslohn und die Wohnimmobilienpreise pro Quadratmeter. Die Erkenntnisse seien laut Infina beunruhigend: Österreich stehe isoliert da als das einzige Land in diesem Vergleich, das in allen vier Kriterien im Negativbereich liegt.

© Infina

© Infina

Steigende Kreditzinsen und strenge Regeln

In Österreich ist der Anteil der Haus- und Wohnungseigentümer vergleichsweise niedrig, bei etwa 51,4 Prozent. Verschiedene Faktoren tragen dazu bei: In Ostösterreich sind Mietkaufmodelle wie Genossenschaftswohnungen mit Kaufoptionen weit verbreitet. In Wien bestehen 21 Prozent des Wohnungsangebots aus staatlichen Gemeindewohnungen, und weitere 22 Prozent sind Genossenschaftswohnungen. Zudem bieten strenge Mieterschutzregelungen, vor allem in Altbauten, einen Puffer, da die Mieten dort oft bis zu 30 Prozent günstiger sind als in Neubauten. Die niedrige Wohneigentumsquote in Österreich könnte langfristig zu finanziellen Risiken führen, insbesondere angesichts steigender Mieten, so die Experten. Der Erwerb einer eigenen Immobilie würde hier eine sichere Alternative bieten, vor allem für Mieter:innen im freien Markt, die einem hohen Risiko von Mietsteigerungen ausgesetzt sind.

Der Kauf einer Immobilie wird allerdings immer anspruchsvoller. Hohe Preise – im Durchschnitt 4.925 Euro pro Quadratmeter – sowie strenge Kreditvergaberichtlinien ("KIM"-Verordnung) seit August 2022 und steigende Zinsen haben die Neukreditvergabe deutlich reduziert. Im Juli 2023 sank die Anzahl der von österreichischen Kreditinstituten vergebenen

Wohnkredite im Vergleich zum Vorjahresmonat um 68 Prozent. Trotz dieser Herausforderungen gehen Expert:innen von einer stabilen Preisentwicklung für Immobilien aus (LEADERSNET berichtete). Dies würde den Erwerb einer eigenen Immobilie auch langfristig zu einer sinnvollen Investition machen.

Zinsrisiko bei Wohnbaukrediten

Die Analyse des 3-Monats-Euribor, dem am häufigsten verwendeten Referenzzinssatz für variabel verzinste Wohnbaukredite, zeigt negative Zinssätze im Zeitraum von April 2015 bis Juli 2022. In dieser Phase erschien es für viele Kreditnehmer:innen attraktiv, eine variable Verzinsung zu wählen, insbesondere da Festzinsbindungen oft mit zusätzlichen "Sicherheitsprämien" in Form von Zinsaufschlägen einhergingen. In den Jahren 2018 und 2019 überstieg der Anteil variabel verzinster Kredite im Neugeschäft jeweils die Marke von 43 Prozent. Allerdings reagierten nur wenige mit einer Umstellung auf eine Fixzinsvereinbarung, als die ersten Leitzinserhöhungen 2022 begannen. Mit der Entscheidung in der Vorwoche hat die EZB in einer bis dato nicht dagewesenen Geschwindigkeit die zehnte Leitzinserhöhung in Folge durchgeführt, wodurch der aktuelle Stand bei 4,5 Prozent liegt (LEADERSNET berichtete).

Hervorzuheben in diesem Zusammenhang sei zudem, dass jede zusätzliche Leitzinserhöhung um 0,25 Prozent die jährlichen Kosten für österreichische Wohnbau-Kreditnehmer:innen mit variabler Verzinsung um weitere 175 Millionen Euro steigern würde. Aktuell zahlen Kreditnehmer:innen einer variabel verzinsten Wohnbaufinanzierung bereits über fünf Prozent Zinsen. Dabei dürfe Infina zufolge nicht vergessen werden, dass in den frühen Achtzigern und erneut in den 2000ern Zinssätze von acht Prozent und mehr keine Seltenheit waren.

"Die Wahl eines Zinsmodells stellt unweigerlich eine Form der Spekulation dar, da erst retrospektiv feststellbar ist, ob eine variable oder feste Verzinsung wirtschaftlich vorteilhafter gewesen wäre", erklärt Infina-Chef Christoph Kirchmair. "Das letzte Wort hat natürlich der Kreditnehmer, aber eine sorgfältige Risikoanalyse in Bezug auf die persönlichen finanziellen Umstände ist unabdingbar. Wer eine stabile Zinslast bevorzugt, kann mittels einer Fixzinsvereinbarung langfristige Planungssicherheit gewinnen. Mit einer Fixzinsvereinbarung zahlt man für die Sicherheit vor steigenden Zinsen, ähnlich einer Versicherung. Wenn die Zinsen stabil bleiben oder sinken, hat man zwar mehr gezahlt, war aber vor Zinssteigerungen geschützt. Angesichts der hohen Immobilienpreise und der daraus resultierenden langen Laufzeiten für Wohnbaufinanzierungen in Österreich sollte sich jeder Kreditnehmer ernsthaft fragen, ob er das Risiko schwankender Zinsen über einen Zeitraum von mehr als 30 Jahren tragen möchte."

Teures Pflaster im europäischen Vergleich

Im Euro-Raum-Vergleich sticht Österreich in der Analyse durch die hohen Immobilienpreise und die erhebliche Anzahl an Gehältern hervor, die für den Erwerb einer eigenen Immobilie benötigt werden. Ein Vergleich der Kaufpreise pro Quadratmeter in 26 europäischen Immobilienmärkten würde diese Beobachtung bestätigen: Österreich erweise sich als besonders kostspielige Region in Europa. Mit einem durchschnittlichen Transaktionspreis von 4.925 Euro pro Quadratmeter für Neubauwohnungen nimmt es die Spitzenposition in Europa ein, dicht gefolgt von Deutschland mit 4.800 Euro pro Quadratmeter. Hierzulande würden zudem der Zuzug in wohlhabende Gebiete und die Immobilieninvestitionen der nächsten Generation die Immobilienpreise in die Höhe treiben. Diese Trends lassen die Erschwinglichkeit von Wohneigentum mittelfristig weiter sinken. Aktuell steht das Verhältnis zwischen dem Preis einer 70 Quadratmeter Wohnung und dem jährlichen Bruttolohn bei 10,6 – ein im europäischen Vergleich hoher Wert.

Während die Entwicklung der Immobilienpreise und die durchschnittliche Einkommenslage in Österreich außerhalb der Einflussmöglichkeiten der einzelnen Kreditnehmer liegen, hätten diese aber die Entscheidungshoheit über zwei wesentliche

Faktoren: den Erwerb von Wohneigentum und das damit verbundene Zinsänderungsrisiko bei der Finanzierung. "In allen Marktphasen besteht die Möglichkeit, den eigenen Wohntraum zu verwirklichen. Zubauten, Aufstockungen oder Umbauten gewinnen aktuell an Bedeutung. Darüber hinaus wird der Erwerb einer eigenständigen Immobilie immer häufiger im Rahmen einer Generationenberatung realisiert", so der Infina-Chef.

Auch zum Thema variable Zinsen für österreichische Kreditnehmer erhält Krichmair laut eigenen Angaben viele Anfragen und bezieht Stellung: "Bereits in den Jahren 2021 und 2022 haben sich vier von fünf unserer Kund:innen bei Infina nach ausführlicher Beratung für eine Fixzinsbindung oder eine variable Finanzierung mit Zinsobergrenze entschieden. Im Jahr 2023 stellen wir eine Vielzahl neuer Kunden mit bestehender variabler Finanzierung auf langfristig abgesicherte Modelle um – ein klares Bekenntnis zur finanziellen Sicherheit."

Österreichs prekäre Lage

Mit Ausnahme von Belgien und Kroatien weist jedes der Länder im Vergleich einzelne negative Einstufungen auf, doch Österreich nehme mit vier Einstufungen in die schlechteste Bewertungskategorie eine besondere Position ein. Insbesondere würden die hohen Immobilienpreise in Relation zum Einkommen eine markante Herausforderung darstellen, welche die Schaffung von Wohneigentum erheblich erschweren. Die aktuell hohen Belastungen der Kreditnehmer:innen aufgrund variabler Kredite seien ein hausgemachtes Problem. Die Lösung liege in der Umschuldung in zinsgünstigere langjährige Fixzinsbindungen, kombiniert mit einer Verlängerung der Laufzeit, was den Vorteil einer reduzierten monatlichen Ratenlast mit sich bringe, so Infina.

Bei neuen Projekten hingegen seien langfristige Fixzinsbindungen bei maximaler Kreditlaufzeit ein effektives Mittel, um trotz des aktuellen Preisniveaus Wohneigentum zu schaffen. Eine flexible Denkweise zur Steigerung der Wohneigentumsquote sowie intensive Beratung und Aufklärung zur Reduzierung potenzieller Risiken für Wohnbaukreditnehmer:innen seien von größter Bedeutung. Dies sei notwendig, um sicherzustellen, dass der österreichische Wohnbaumarkt im Euro-Raum nicht ins Hintertreffen gerate, so die Experten in ihrer Analyse abschließend.

www.infina.at

Kommentar veröffentlichen