Das EHL-Update des österreichischen Immobilieninvestmentmarkt für das erste Quartal 2023 zeichnet ein leicht getrübtes Bild.

50 Prozent unter dem Vergleichswert

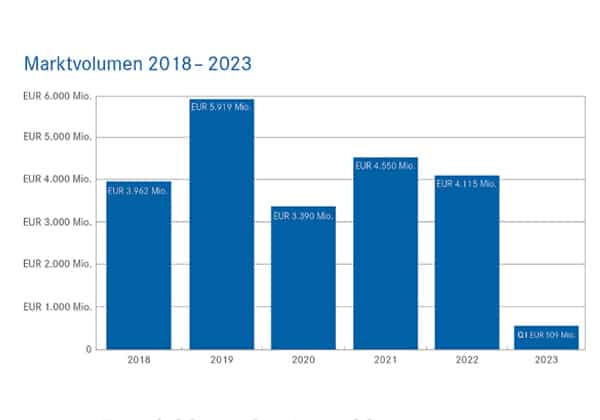

Demnach hat der österreichische Immobilieninvestmentmarkt mit einem Transaktionsvolumen von ca. 500 Millionen Euro eine nur mäßige Performance geliefert. Das Transaktionsvolumen lag damit mehr als 50 Prozent unter dem Vergleichswert des ersten Quartals 2022.

Die Gründe für dieses historisch schwache Quartalsergebnis seien zwar komplex, jedoch eng miteinander verknüpft und würden die Marktteilnehmer:innen nicht nur hierzulande, sondern auf europäischer bzw. globaler Ebene gleichermaßen in verschieden starken Ausprägungen treffen.

Ausgelöst durch die geänderte Zinspolitik der EZB, die Mitte letzten Jahres zur Bekämpfung der stark angestiegenen Inflation mit sehr schnell aufeinander folgenden Leitzinsanhebungen die Trendwende eingeleitet habe, würden sich die Investoren mittlerweile mit einem völlig geänderten Marktumfeld konfrontiert sehen. Als Konsequenz daraus seien Finanzierungen nicht nur signifikant teurer geworden, sondern seien für viele Marktteilnehmer:innen auch deutlich schwieriger zu erlangen. In weiterer Folge habe dadurch auch ein starker Anstieg der Renditen bzw. Rückgang der Preise stattgefunden, der auch durch die inflationsbedingt gestiegenen Mieten nicht kompensiert werden könne.

Aktuell sind laut dem Bericht mit knapp 80 Prozent vorrangig österreichische Investor:innen aus den Bereichen

Spezialfonds, öffentliche Hand und Projektentwickler aktiv. Der historisch starke Einfluss von Investor:innen aus Deutschland sei durch die Marktverwerfungen auf knapp 16 Prozent zurückgegangen. Internationale, nicht deutschsprachige Investoren würden für rund vier Prozent des Transaktionsvolumens verantwortlich sein.

Ausblick

Der österreichische Immobilieninvestmentmarkt durchlebe derzeit eine Phase des Abwartens. In den kommenden Monaten ist laut EHL zu erwarten, dass die Liquidität und die Transaktionstätigkeit tendenziell auf einem niedrigeren Niveau verharren werden.

Das deutlich veränderte Markt- und Zinsumfeld habe bisher nicht zu Zwangsverkäufen oder Restrukturierungen geführt. Es sei jedoch davon auszugehen, dass der Druck aufgrund dieser Entwicklungen in allen Assetklassen zunehmen werde, insbesondere getrieben durch auslaufende Finanzierungen.

Für Investor:innen mit klaren Zielvorstellungen und gefüllter "Kriegskassa" würden sich dadurch attraktive Chancen ergeben. Zum Teil würden die Wertrückgänge durch die gute Performance der Vermietungsmärkte, getrieben von der erstarkten Flächennachfrage und der auch inflationsbedingten Mietsteigerungen, kompensiert. Dies sei vor allem bei hochwertigen Büroimmobilien, modernen Logistikhallen und insbesondere im Bereich Wohnen zu beobachten. Dies könne allerdings den Renditeanstieg wie erwähnt nicht gänzlich kompensieren.

Das gesamte EHL-Update gibt es hier.

www.ehl.at

Kommentar veröffentlichen