Die globale Leitwährung schwankt nicht mehr nur im Takt makroökonomischer Daten, sondern folgt einer neuen, unberechenbaren Logik: den spontanen Verlautbarungen eines US-Präsidenten auf seiner Social-Media-Plattform.

Vertrauenskrise am Finanzmarkt

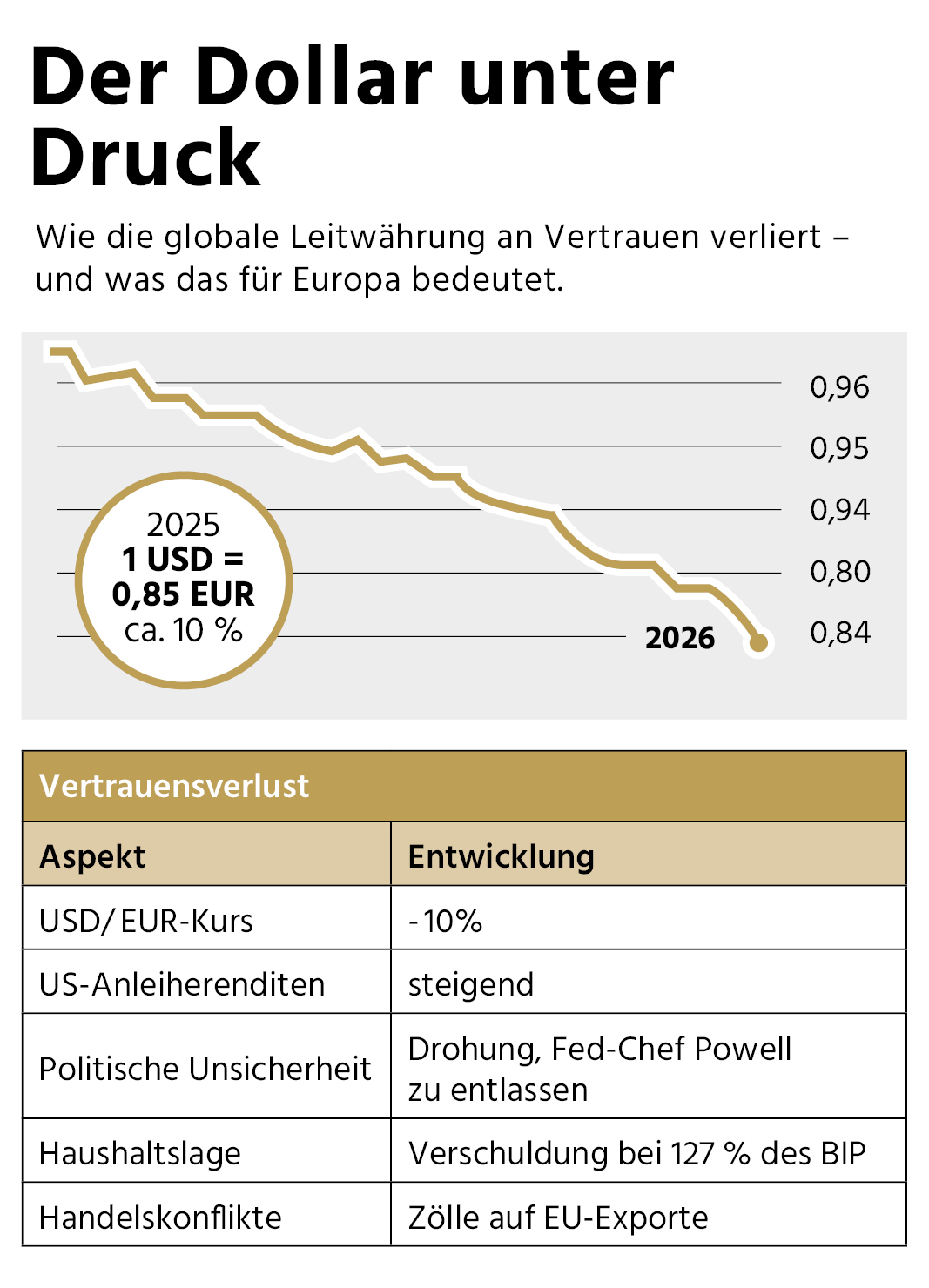

Die Signale sind eindeutig: Der Dollar verliert an Glaubwürdigkeit. Seit Trumps zweiter Amtseinführung, vor allem aber seit seinem sogenannten "Liberation Day" am 2. April 2025, zeigt sich eine beunruhigende Entwicklung. Der Wechselkurs des US-Dollar zum Euro sank 2025 um rund zehn Prozent, während gleichzeitig die Renditen amerikanischer Staatsanleihen stiegen – eine Kombination, die als höchst ungewöhnlich einzustufen ist.

Normalerweise gleichen sich diese beiden Bewegungen aus: Steigt das Vertrauen in eine Währung, sinken die Anleiherenditen und der Wechselkurs steigt. Geschieht beides gleichzeitig – fallender Kurs und steigende Renditen –, deutet dies auf einen fundamentalen Vertrauensverlust hin. Der Dollar könnte somit seinen Status als sicherer Hafen einbüßen.

Die Nervosität der Märkte hat konkrete Gründe. Trump droht offen damit, Jerome Powell, den Chef der amerikanischen Notenbank Federal Reserve, zu entlassen, sollte dieser sich weigern, die Zinsen zu senken. Eine solche Intervention wäre beispiellos und würde die Unabhängigkeit der wichtigsten Zentralbank der Welt untergraben. Gleichzeitig kursieren bizarre Vorschläge: Die Besteuerung ausländischer Dollarreserven, die Umwandlung kurzfristiger Anleihen in hundertjährige Schuldpapiere oder drastische Strafzölle gegen Länder, die ihre Dollarabhängigkeit reduzieren wollen.

Der Dollar unter Druck © Bernhard Führer

Der Dollar unter Druck © Bernhard Führer

Die Zoll-Offensive gegen Europa

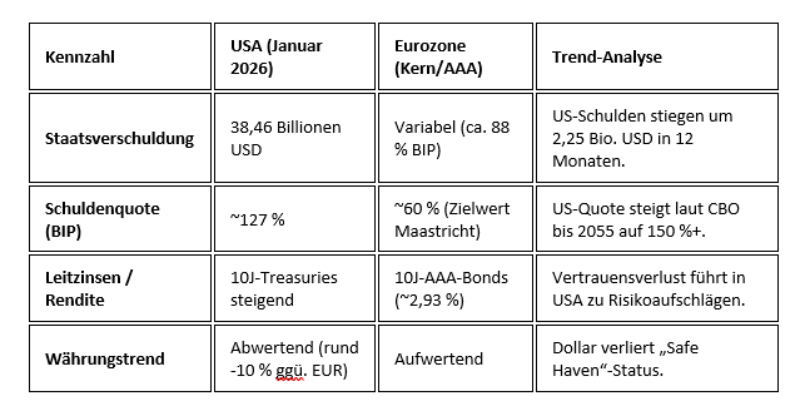

Ein Basiszollsatz von 15 Prozent auf die überwiegende Mehrheit der EU-Exporte in die USA wurde im Sommer 2025 vereinbart, nachdem Trump zunächst mit 30 Prozent gedroht hatte. Doch damit nicht genug: Im Streit um Grönland kündigte Trump im Jänner 2026 zusätzliche Zölle von zehn Prozent ab 1. Februar und 25 Prozent ab 1. Juni auf deutsche und weitere europäische Waren an. Jüngst zog er diese Ankündigungen zurück, was für weitere Unsicherheiten sorgte. Europa kann sich nicht mehr auf die USA als verlässlichen Partner verlassen – weder politisch noch wirtschaftlich. Dollarreserven Europäischer Zentralbanken sind plötzlich keine neutralen Finanzanlagen mehr, sondern potenzielle Druckmittel, die besteuert oder durch Währungsabwertung entwertet werden könnten. Ein weiterer Faktor, der das Vertrauen in den Dollar erschüttert, ist die katastrophale Haushaltslage der USA. Die Staatsverschuldung der Vereinigten Staaten liegt aktuell bei rund 127 Prozent des Bruttoinlandsprodukts. Noch im November 2025 wurde die Schwelle von 36 Billionen Dollar überschritten.

Trumps "One Big Beautiful Bill" (Anm.: Steuersenkungen, Verteidigungsausgaben;) vom Juli 2025 verschärft die Lage dramatisch. Nach Schätzungen des Committee for a Responsible Federal Budget wird die Schuldenlast der USA in den nächsten zehn Jahren aufgrund dieses Gesetzes um 3,4 Billionen Dollar steigen, was die Schuldenquote von derzeit 127auf 143 Prozent der Wirtschaftsleistung anschwellen lässt.

Gibt es Alternativen?

Während der Dollar strauchelt, stellt sich die entscheidende Frage: Welche Währung könnte seine Rolle übernehmen? Die Antwort ist ernüchternd: Alle Kandidaten haben massive Schwächen.

- Der Euro wurde bei seiner Einführung vor über einem Vierteljahrhundert als potenzielle Alternative konzipiert. Doch die Fortschritte blieben bescheiden. Das Hauptproblem: Es fehlt an hochwertigen, liquiden Staatsanleihen. Nur Deutschland, die Niederlande und Luxemburg verfügen über die Bestnote AAA bei allen drei großen Ratingagenturen. Viele dieser Papiere werden von europäischen Banken zur Erfüllung regulatorischer Anforderungen gehalten und stehen internationalen Investoren gar nicht zur Verfügung. Griechische oder italienische Anleihen hingegen meiden ausländische Zentralbanken verständlicherweise.

- Der chinesische Renminbi spielt trotz der wirtschaftlichen Macht Chinas eine untergeordnete Rolle. Die Währung macht weniger als zwei Prozent der globalen Devisenreserven aus und kommt bei etwa 3,5 Prozent der grenzüberschreitenden Zahlungen zum Einsatz. Chinas Kapitalverkehrskontrollen behindern eine breitere internationale Nutzung ebenso wie das politische System des Landes, dem es an Gewaltenteilung und rechtsstaatlichen Kontrollmechanismen mangelt.

- Der japanische Yen erlebt zwar eine gewisse Renaissance, doch die Finanzmärkte reagieren nervös. Die Renditen japanischer Staatsanleihen sind seit April 2025 deutlich gestiegen. Dies spiegelt weltweite Entwicklungen wider, zeigt aber auch, dass Investoren Zweifel an der Tragfähigkeit der immensen japanischen Staatsverschuldung bei steigenden Zinsen hegen.

Chinas digitaler Vorstoß

Auch China könnte Schritte unternehmen, um den Renminbi attraktiver zu machen. Jede moderne internationale Leitwährung wurde von einer unabhängigen Zentralbank gestützt. Die Rolle des Yuan als sicherer Hafen würde gestärkt, wenn die chinesische Regierung der People's Bank of China politische Unabhängigkeit gewähren würde – etwa durch ein eigenes Budget und langjährige Amtszeiten für Vorstandsmitglieder. Ob Chinas politisches System mit einer unabhängigen Zentralbank vereinbar ist, bleibt unklar.

Parallel dazu baut China mit "mBridge" eine Plattform für grenzüberschreitende Zahlungen in digitalen Zentralbankwährungen auf. Die Plattform wird gemeinsam mit Hongkong, Thailand, den Vereinigten Arabischen Emiraten und Saudi-Arabien betrieben und ermöglicht den Austausch auf einer privaten Blockchain – theoretisch ohne Umweg über Dollar, US-Bankensystem oder das SWIFT-Netzwerk. Westliche Länder dürften sich schwertun, einem von China geführten Netzwerk beizutreten, doch für China und ähnlich ausgerichtete Staaten entsteht ein alternatives Zahlungssystem.

Die wichtigsten Zahlen © Bernhard Führer

Die wichtigsten Zahlen © Bernhard Führer

Was auf dem Spiel steht

Die beste Lösung wäre freilich, wenn die Vereinigten Staaten selbst Maßnahmen ergreifen würden, um das Vertrauen in den Dollar zu stärken. Eine verantwortungsvolle Haushaltspolitik, die Achtung der Unabhängigkeit der Federal Reserve und berechenbare Handelspolitik würden genügen.

Doch das würde einen fundamentalen Kurswechsel in Washington erfordern. Bei einer regulären Amtszeit bis Jänner 2029 sind das noch dreieinhalb Jahre Ungewissheit. Für die Weltfinanzmärkte eine Ewigkeit. Der Dollar mag angeschlagen sein, doch die Finanzwelt würde um diese Leitwährung trauern – vor allem, weil es bisher keine wirklich gleichwertigen Alternativen gibt. Noch nicht.

www.strategy-plan.at

www.tkafunds.com

Disclaimer: Diese Inhalte dienen ausschließlich allgemeinen Informationszwecken und richten sich an bestehende und potenzielle Kund:innen. Sie stellen weder Anlageberatung noch eine Anlageempfehlung oder Finanzanalyse im Sinne des Wertpapieraufsichtsgesetzes (WAG 2018) dar und ersetzen keine individuelle Beratung. Es erfolgt keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten. Kapitalmarktanlagen sind mit Risiken (bis hin zum Totalverlust) verbunden. Die Informationen wurden sorgfältig erstellt; Gewähr für Richtigkeit, Vollständigkeit und Aktualität wird nicht übernommen. Externe Links dienen nur Informationszwecken; für deren Inhalte wird keine Haftung übernommen.

Kommentar veröffentlichen