Die Entwicklung am Wohnkreditmarkt wird zunehmend komplexer. Hartnäckige Inflation (LEADERSNET berichtete u.a. hier und hier), geopolitische Unsicherheiten und schwankende Energiepreise stellen die Europäische Zentralbank (EZB) weiterhin vor Herausforderungen. Gleichzeitig bleibt die Konjunktur im Euroraum verhalten, wodurch die weitere Zinsentwicklung schwer vorhersehbar ist (LEADERSNET berichtete).

"Die Zeit der kalkulierbaren Zinsen weicht einer neuen Marktdynamik. Finanzierungsentscheidungen werden anspruchsvoller", sagt Christoph Kirchmair, CEO von Infina und fügt hinzu: "Hartnäckige Inflation, geopolitische Risiken und schwankende Energiepreise erhöhen den Druck auf die Europäische Zentralbank. Trotz zuletzt rückläufiger Ölpreise ist eine weitere Straffung für 2026 wahrscheinlicher geworden."

Die Zinsentwicklung verläuft derzeit in unterschiedlichen Richtungen. Kurz- bis mittelfristige Zinssätze steigen, während sich das lange Ende der Zinskurve weniger dynamisch entwickelt. Dadurch gewinnen langfristige Fixzinsbindungen an Bedeutung. Dieser Vorteil könnte jedoch begrenzt sein, falls sich die Konjunktur verbessert und die langfristigen Zinsen wieder steigen.

"Am Kreditmarkt steigen kurz- bis mittelfristige Zinsen, während sich das lange Ende der Zinskurve bislang weniger dynamisch entwickelt. Langfristige Fixzinsbindungen gewinnen dadurch relativ an Attraktivität. Dieser Vorteil ist jedoch nicht dauerhaft gesichert. Hellt sich die Konjunktur auf, könnte die Zinskurve wieder steiler werden. Finanzierungen sollten daher Leistbarkeit, Flexibilität und Zinssicherheit vereinen", so Kirchmair.

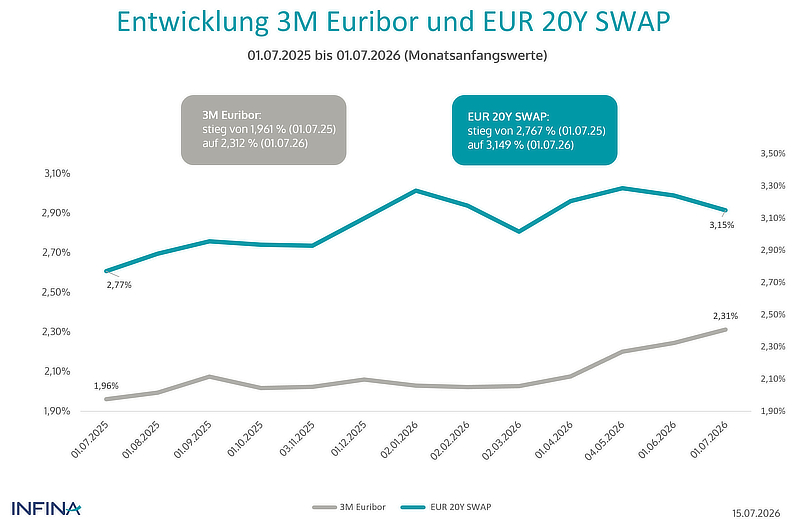

Entwicklung 3M Euribor und EUR 20Y Swap © Infina

Entwicklung 3M Euribor und EUR 20Y Swap © Infina

Aktuelle Zinsen für einen Wohnkredit

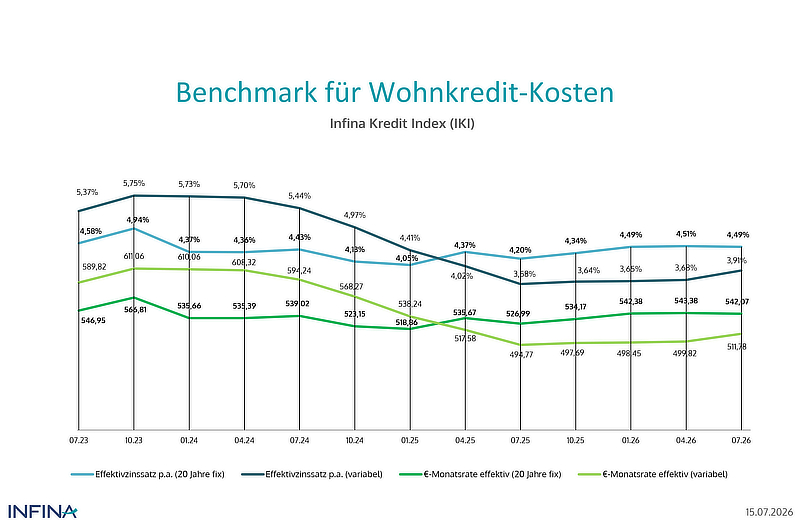

Wie hoch die Kosten einer Finanzierung derzeit ausfallen, zeigt der Infina Kredit Index (IKI). Der Index basiert auf einem Modellkredit über 100.000 Euro mit einer Laufzeit von 25 Jahren und weist dafür Nominal- und Effektivzinsen sowie die monatlichen Raten aus.

Bei einer 20-jährigen Fixanbindung lag der Nominalzins zum Stichtag 1. Juli 2026 bei 3,941 Prozent, der Effektivzins bei 4,49 Prozent. Die monatliche Rate betrug im Modellfall 542,07 Euro.

Bei einem variabel verzinsten Kredit auf Basis des 3-Monats-Euribor lag der Nominalzins zuletzt bei 3,400 Prozent, der Effektivzins bei 3,91 Prozent. Die monatliche Rate belief sich auf 511,78 Euro.

Variable Kredite steigen stärker

Der Anstieg bei variablen Finanzierungen hängt vor allem mit der Entwicklung des Euribor zusammen. Zum 1. Juli 2026 erhöhte sich der 3-Monats-Euribor gegenüber dem Vorquartal um 23,7 Basispunkte auf 2,312 Prozent. Die Banken senkten ihre Aufschläge im Durchschnitt leicht, wodurch der Anstieg der Kreditzinsen teilweise abgefedert wurde.

Einzelne Institute würden laut Infina weiterhin attraktive Einstiegskonditionen mit variablen Startzinsen von unter drei Prozent anbieten. Entscheidend bleibe jedoch nicht nur der aktuelle Zinssatz, sondern auch die langfristige Leistbarkeit und das mögliche Zinsrisiko.

Fixzinsen bleiben vorerst interessant

Bei langfristigen Fixzinsen zeigt sich derzeit eine stabilere Entwicklung. Im zweiten Quartal 2026 veränderten sich die Konditionen nur geringfügig, bei 20-jährigen Bindungen gingen die Nominalzinsen sogar leicht zurück. Der aktuelle Vorteil von Fixzinsbindungen ist laut Infina allerdings nicht dauerhaft abgesichert. Eine wirtschaftliche Erholung oder neue Preisrisiken könnten langfristige Zinsen wieder steigen lassen.

Benchmark für Wohnkredit-Kosten © Infina

Benchmark für Wohnkredit-Kosten © Infina

EZB zwischen Inflationsdruck und schwacher Wirtschaft

Die Europäische Zentralbank steht weiterhin vor einem schwierigen Balanceakt. Die Inflation liegt über dem mittelfristigen Ziel von zwei Prozent, gleichzeitig bleibt die Wirtschaftsentwicklung schwach. Die Märkte rechnen derzeit mit maximal zwei weiteren Leitzinsanhebungen, bevor eine längere Pause folgen könnte. Gleichzeitig könnten Investitionen in künstliche Intelligenz, Digitalisierung, Infrastruktur und Verteidigung die Konjunktur mittelfristig unterstützen.

Die Unsicherheit bei Prognosen bleibt jedoch hoch. Eine Analyse der EZB-Erwartungen zeigt, dass Vorhersagen besonders in geopolitischen Schockphasen deutlich von der tatsächlichen Entwicklung abweichen können.

Individuelle Finanzierung wird wichtiger

Angesichts der wechselhaften Rahmenbedingungen gewinnen individuelle Finanzierungskonzepte an Bedeutung. "In diesem Umfeld greifen Standardprodukte zu kurz, gefragt ist das passende Gesamtfinanzierungskonzept. Unabhängige, individuelle Beratung gewinnt weiter an Bedeutung. Konsumenten profitieren dabei von einer breiten Auswahl an Finanzierungslösungen aus mehr als 600 Kreditprodukten", so Kirchmair.

Auch die geplante Änderung bei der Vorfälligkeitsentschädigung könnte für Kreditnehmer:innen relevant werden. Für neue Immobilienkredite ab 1. Jänner 2027 soll die gesetzliche Obergrenze von derzeit einem Prozent auf drei Prozent steigen. Bereits bestehende Verträge wären davon nicht betroffen.

Immobilienmarkt mit unterschiedlichen Entwicklungen

Neben den Zinsen bleibt auch der Immobilienmarkt herausfordernd. Hohe Baukosten und ein begrenztes Angebot halten die Preise im Neubausegment auf hohem Niveau. Gleichzeitig entstehen im Bereich bestehender Immobilien zunehmend Chancen; vorausgesetzt, Lage, Sanierungsbedarf und Finanzierung werden sorgfältig geprüft.

Im ersten Quartal 2026 stiegen die Wohnimmobilienpreise in Österreich laut OeNB um 2,4 Prozent. Besonders stark entwickelten sich neue Eigentumswohnungen. Gleichzeitig lagen die Kosten für den Wohnhaus- und Siedlungsbau im Mai 2026 um 5,6 Prozent über dem Vorjahresniveau.

Leistbarkeit bleibt zentrale Frage

Nach einer Verbesserung in den Jahren 2024 und 2025 zeichnet sich 2026 wieder eine Verschlechterung der Leistbarkeit ab. Steigende Immobilienpreise und höhere Zinsen belasten die Haushalte erneut. Laut Infina-Schnellschätzung stieg die Schuldendienstquote im zweiten Quartal 2026 auf 39,4 Prozent für Gesamtösterreich und 35,8 Prozent für Wien.

Für Wohnraumsuchende bedeutet das, dass nicht nur der Kaufpreis über die Tragfähigkeit einer Finanzierung entscheidet. Entscheidend sind laut Infina auch Objektqualität, mögliche Sanierungen, Förderungen und eine langfristig passende Finanzierungsstruktur.

www.infina.at

>

>

Kommentar veröffentlichen