Was sich in den letzten Monaten bereits abgezeichnet hat, ist nun offiziell. Nach dem Rekord-Wachstumskurs im Jahr 2023 wird der E-Auto-Boom in Österreich vorerst etwas ausgebremst: Der Absatz von reinelektrischen Fahrzeugen (BEVs) wies hierzulande im ersten Quartal 2024 erstmals seit Anfang 2023 wieder einen leichten Rückgang von vier Prozent im Vergleich zum Vorjahreszeitraum auf. Der weltweite Hochlauf der Elektromobilität halte hingegen ungebrochen an, wie der "Electric Vehicle Sales Review" von PwC Autofacts und Strategy& zeigt. Bei dieser Analyse werden die Neuzulassungszahlen in weltweit 20 ausgewählten Märkten ausgewertet. Der globale E-Auto-Markt legte demnach im ersten Quartal 2024 um 19 Prozent im Vergleich zum Vorjahresquartal zu. Damit sei er deutlich stärker gewachsen als der Gesamtmarkt, der ein Plus von vier Prozent verzeichnen konnte.

Durch das anhaltende Wachstum erzielten sowohl reinelektrische Fahrzeuge (Battery Electric Vehicle, BEV) als auch Plug-in-Hybride (Plug-in Hybrid Electric Vehicle, PHEV) Rekordwerte bei der Marktdurchdringung für das erste Quartal. Laut Studie lag der globale Marktanteil von BEVs bei 12 Prozent, PHEVs kamen auf sieben Prozent. Während die Elektrotransformation zuletzt vor allem von reinen E-Autos getrieben wurde, würden nun PHEVs und Hybride einen zweiten Frühling erleben. Im ersten Quartal 2024 zogen sie mit globalen Wachstumssprüngen von 57 Prozent (PHEVs) und elf Prozent (Hybride) an den reinen Stromern vorbei, so die Studienautoren.

Österreichischer BEV-Markt bricht leicht ein

Insgesamt wurden in Österreich im ersten Quartal rund 10.800 reinelektrische Fahrzeuge neu zugelassen – das entspricht einem Marktanteil von 17 Prozent am gesamten Markt. Ein Blick auf das starke Wachstum im Vorjahr zeige, wie stark der österreichische BEV-Markt Federn lassen musste. Im ersten Quartal 2023 sind die BEV-Absätze noch um 57 Prozent nach oben gegangen. Auch PHEVs verzeichneten bei uns einen Rückgang von drei Prozent. Das Comeback von Hybriden verhinderte, dass der gesamte österreichische E-Auto-Markt ins Minus rutschte. Hybride legten um 18 Prozent zu – und machen mit 24 Prozent den höchsten Marktanteil am Markt für elektrifizierten Fahrzeuge aus.

"Nach einem beeindruckenden Wachstumskurs mit Rekordwerten und der Durchdringung in den Massenmarkt im Jahr 2023 beobachten wir derzeit einen leichten Rückgang bei reinelektrischen Fahrzeugen in Österreich. Durch die stark gestiegenen Lebenshaltungskosten und anhaltende Inflation sind Konsument:innen zurückhaltender geworden, obwohl die Förderungen für E-Autos hierzulande im Gegensatz zu anderen Ländern wie Deutschland und Frankreich verlängert wurden. Dennoch braucht es neben einem schnelleren Ausbau der Lade-Infrastruktur stärkere Anreize, um einen noch drastischeren Einbruch der Nachfrage zu verhindern", erklärt Johannes Schneider, Partner bei Strategy& Österreich.

Mehr Verbrenner als E-Autos in den fünf größten Märkten

Während der österreichische Markt für reinelektrische Fahrzeuge im ersten Quartal 2024 im Vergleich zum Vorjahr leicht eingebrochen ist, hält das Wachstum in anderen europäischen Märkten an. In Frankreich legte der BEV-Absatz im Vergleich zum Vorjahresquartal um 23 Prozent zu, in Großbritannien wurden elf Prozent mehr BEVs verkauft. Mit insgesamt mehr als 84.000 verkauften BEVs zog Großbritannien an Deutschland als bisherigem Spitzenreiter vorbei. Durch den aktuell stotternden deutschen E-Auto-Markt (- 14 Prozent) sowie verhaltene BEV-Absätze in Spanien (- 16 Prozent) und Italien (- 19 Prozent) wurden in den fünf größten europäischen Absatzmärkten Deutschland, Italien, Spanien, Großbritannien und Frankreich insgesamt allerdings wieder mehr Verbrenner als Elektroautos verkauft. Grund für die eingebrochene BEV-Nachfrage sind unter anderem fehlende oder reduzierte Kaufprämien und Anreize.

Schneider dazu: "Die europäischen Autobauer stehen weiterhin von mehreren Seiten unter Druck. Einerseits lahmt die Elektrotransformation in wichtigen Heimatmärkten, gleichzeitig greifen die chinesischen OEMs genau dort an, was sich auch durch Zölle langfristig kaum verhindern lässt. Die europäischen Hersteller können also nur mit überzeugenden Fahrzeugen kontern. Gerade die deutschen Autobauer haben dabei inzwischen verstanden, dass sie nicht nur das Luxussegment verteidigen, sondern auch im hochvolumigen Einstiegssegment punkten müssen." Damit dieser Spagat gelingen kann, brauche es verlässliche Rahmenbedingungen. Nur so könnten Unternehmen den Technologieübergang planen und meistern, so der Experte.

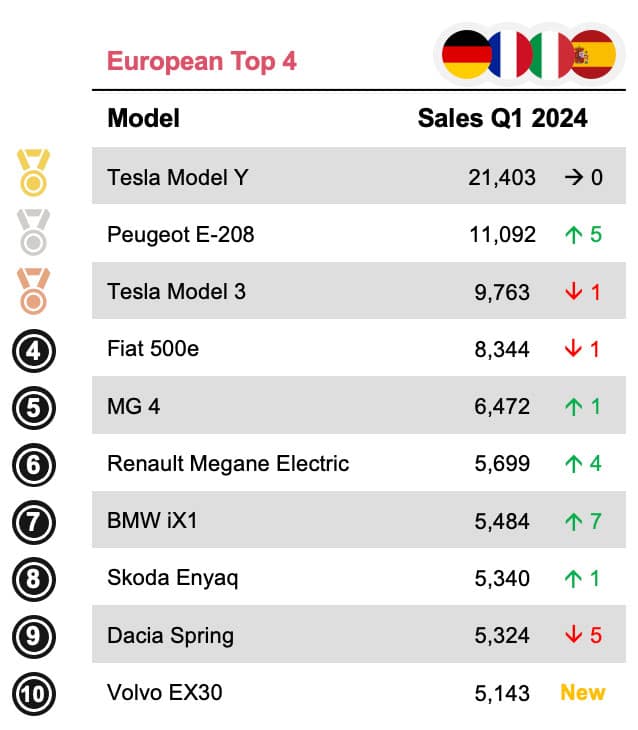

Tesla dominiert, aber europäische Modelle holen auf

Das weltweit meistverkaufte batteriebetriebene E-Auto ist nach wie vor das Model Y von Tesla. Davon wurden im ersten Quartal 2024 am europäischen Markt (Deutschland, Frankreich, Spanien und Italien) rund 21.000, in den USA rund 97.000 und in China rund 100.000 Exemplare verkauft. Zu den Top 3 der beliebtesten BEV-Modelle in Europa zählen weiters der um fünf Plätze nach oben gekletterte Peugeot E-208 mit rund 11.000 verkauften Fahrzeugen sowie das Tesla Model 3 mit 10.000 verkauften Exemplaren. Beide Stromer bekamen zuletzt ein Facelift, was den Verkaufszahlen offenbar gutgetan hat. Weiters schaffen es der Fiat 500e, der MG 4, der Renault Megane Electric, der BMW iX1, der Skoda Enyaq, der Dacia Spring und der Volvo EX30 in den vier größten europäischen Märkten unter die Top 10.

© Strategy&

Europa droht gewaltiges Handelsdefizit durch Batteriezellproduktion

Wichtigster Treiber der globalen Mobilitätswende bleibe PwC zufolge unangefochten China. Laut Studie wuchs der gesamte E-Auto-Absatz mit 31 Prozent im ersten Quartal 2024 deutlich stärker als der Gesamtmarkt, der um sechs Prozent zulegte. Während reine Stromer ein Absatzplus von 15 Prozent verzeichneten, stiegen die Verkäufe von PHEVs um 77 Prozent. Auch in China stellen PHEVs somit für viele weiterhin die präferierte Zwischenlösung beim Umstieg Richtung E-Mobilität dar. Noch deutlicher zeige sich dieser Trend beim Export. Die PHEV-Ausfuhren schossen um 160 Prozent in die Höhe, die BEV-Exporte stiegen um sieben Prozent, der Gesamtexport aller Antriebsarten wuchs um 33 Prozent. Das Exportwachstum sei eine Konsequenz aufgebauter Überkapazitäten. Während die Auslastung chinesischer Autowerke 2017 noch bei 62 Prozent lag, betrug sie 2023 nur noch 48 Prozent. Die chinesische Exportschwemme betreffe dabei nicht nur E-Autos, sondern auch Vorprodukte für die in Europa wachsende Batteriezellproduktion. So habe sich das Handelsdefizit der EU für Lithium-Ionen-Batterien zwischen 2018 und 2023 von 4,7 Milliarden auf 20 Milliarden US-Dollar mehr als vervierfacht. Als Konsequenz könnte Europa bei der Gesamtbetrachtung von Autoteilen und Batteriezellen bereits im kommenden Jahr vom Nettoexporteur zum Nettoimporteur werden und ein Handelsdefizit von 37,1 Milliarden US-Dollar aufweisen. Langfristig könnte sich dieses Defizit durch Batterierecycling und engere europäische Wertschöpfungsketten in der Batterieproduktion wieder entspannen.

"Wir beobachten, dass sich der Konkurrenzkampf in China kontinuierlich verschärft. Einerseits führt das zwangsläufig zu Konsolidierungen, andererseits beschleunigt der Wettbewerbsdruck technische Innovationen, die in der aktuellen Phase des Marktes unentbehrlich sind, um nach den First-Movern auch Kund:innen aus dem Mainstream für E-Mobilität zu begeistern. Schließlich interessieren sich diese neben Umweltaspekten vor allem für Ausstattung, Zuverlässigkeit und den Preis", sagt Günther Reiter, Automotive Leader bei PwC Österreich. "Die chinesischen Hersteller haben das erkannt und drängen mit LFP-Batterien auf den europäischen Markt. Die LFP-Batterien sind den Batterietypen, mit denen die europäische Konkurrenz arbeitet, zwar bislang in Sachen Ladegeschwindigkeit oder Wetterfühligkeit unterlegen, dafür aber deutlich günstiger. Durch Innovationen schließen sie nun aber zu den teureren Batterien auf und werden dadurch vor allem für die unteren Segmente interessant. Bisherige Premiumhersteller wie BYD werden sich schon bald mit günstigen Stromern im europäischen Markt positionieren und die hiesigen Autobauer noch entschiedener herausfordern."

www.strategyand.pwc.at

{kind=link}

{kind=link}

Kommentar schreiben